.jpg)

Qui fait mieux que l'or ? Les mineurs d'or !

Les actions des sociétés aurifères surperforment l’or (dont le prix a tout de même explosé)

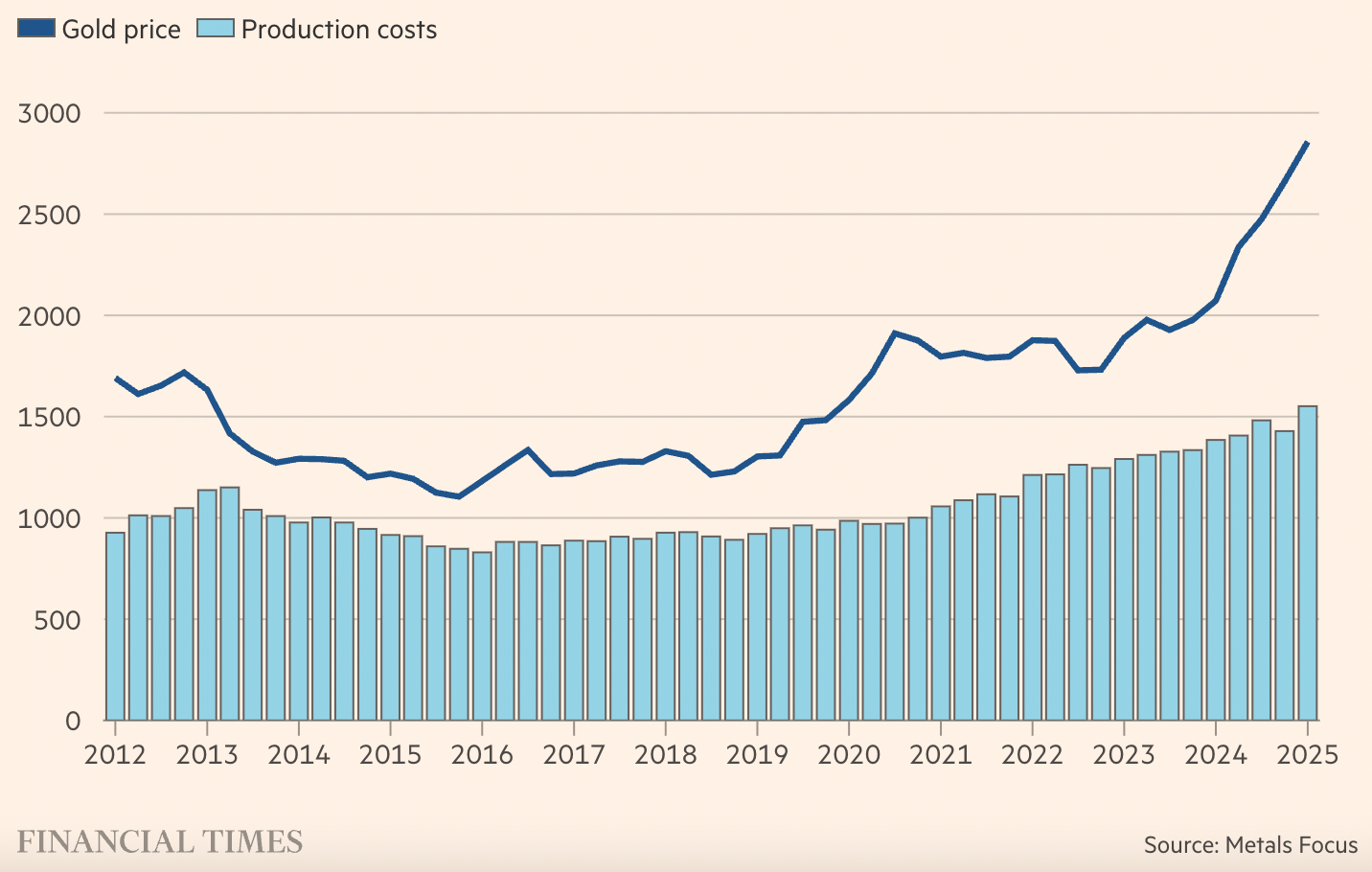

Le prix de l’once d’or vient de passer la barre symbolique de 4 000 $, en hausse de plus de 50% depuis le début de l’année et un sommet historique. Mais le secteur des entreprises qui minent le précieux métal jaune ont vu leurs cours de bourse augmenter de beaucoup plus.

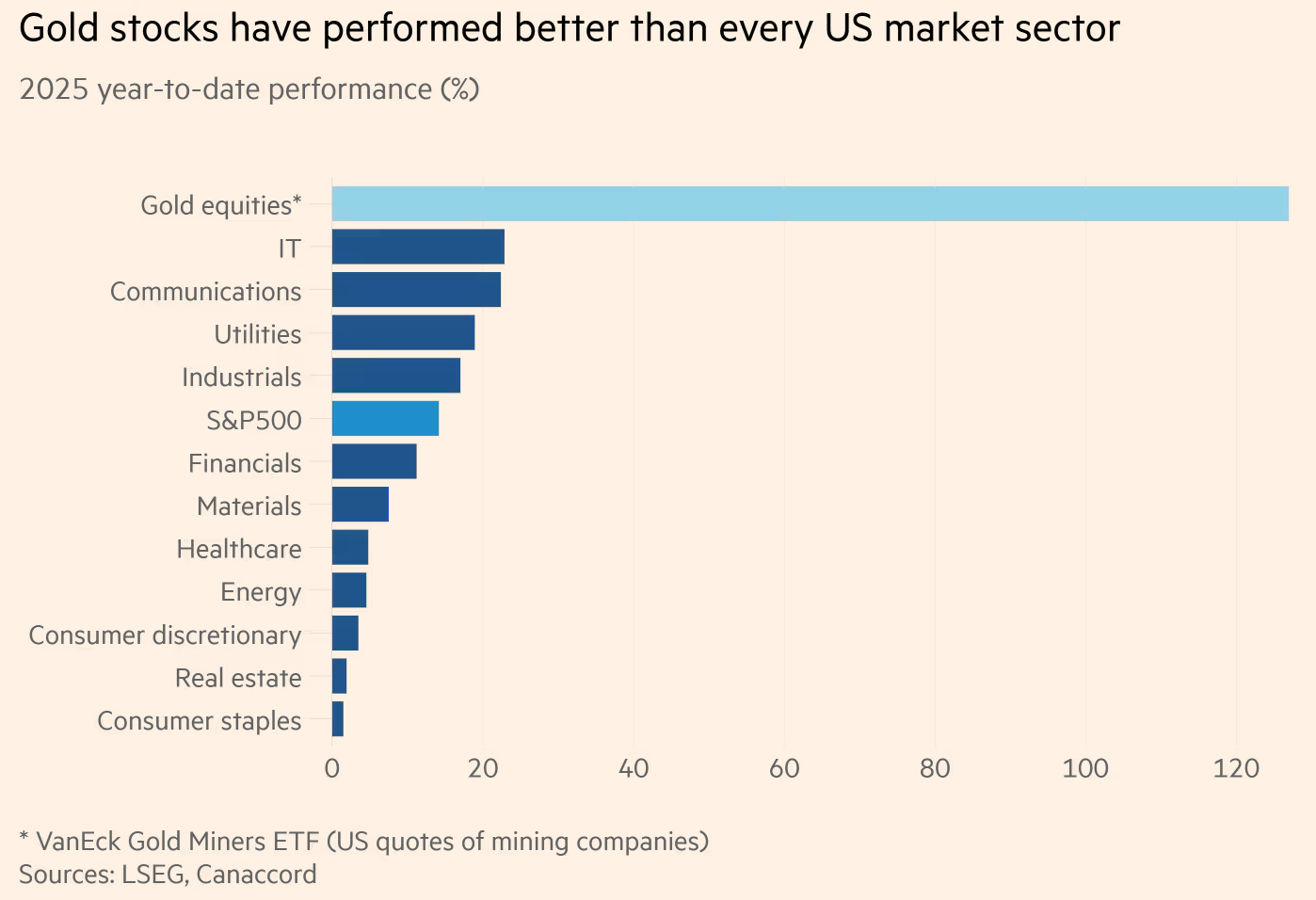

À tel point que l’année 2025 restera sans doute gravée dans les mémoires des investisseurs comme celle où le secteur des mines d’or a éclipsé toutes les autres catégories d’actifs sur les marchés financiers. En effet, les actions représentatives des producteurs d’or ont connu une ascension spectaculaire, avec des gains dépassant 120% en moyenne.

Pourquoi le prix des actions de mineurs d’or a-t-il grimpé beaucoup plus que celui de l’or lui-même ? Il est encore pertinent d’investir aujourd’hui dans ces valeurs aurifères, alors que l’or est déjà à un plus haut record ? Et enfin, comment les trouver ?

La surperformance des actions aurifères expliquée

Pourquoi les actions des sociétés minières d’or font-elles mieux que l’or lui-même, alors que leur rentabilité dépend directement du métal précieux ? La clé réside dans un effet de levier opérationnel et financier particulier à ce secteur. On vous explique.

Les coûts de production des mines sont en grande partie fixes : les coûts de l’équipement, énergie, salaires, frais d’exploitation ne varient pas directement dans la même proportion que le prix de l’or.

Ainsi, quand le cours de l’or s’envole – +50% environ depuis janvier –, la hausse des revenus des sociétés aurifères se retrouve directement et presque totalement dans leurs bénéfices nets. C’est ce qu’on appelle l’effet de levier, et c’est lui qui permet aux sociétés aurifères d’offrir une rentabilité amplifiée, parfois supérieure au double de la performance du métal.

Surtout que les grandes entreprises du secteur se sont structurellement assainies : après plusieurs années de discipline financière, de réduction de la dette et d’optimisation des coûts, les grands acteurs miniers comme Newmont, Barrick Gold ou Agnico Eagle sont en excellente santé financière.

Elles génèrent désormais des flux de trésorerie libres importants. Et sans trop de dettes à servir et à rembourser, cet afflux de cash peut alors être déployé pour servir des dividendes à leurs actionnaires et/ou de lancer des programmes de rachats d’actions, tout en finançant des investissements stratégiques à long terme.

Tout ceci n’a pas échappé aux investisseurs, attirés par l’alliance rare d’une exposition au métal précieux et d’un revenu actionnarial attractif.

Le secteur en tête des marchés en 2025

Selon le S&P Global Gold Mining Index, la hausse moyenne des actions minières d’or atteint 126% cette année, ce qui en fait le secteur le plus performant parmi tous les indices sectoriels, loin devant les technologies, les cryptomonnaies ou les matières premières énergétiques. Même les fonds spécialisés en or physique n’ont pas suivi ce rythme, affichant des gains autour de 40% “seulement”.

De nombreux facteurs stimulent le cours de l’or

Cette hausse spectaculaire est évidemment alimentée par la demande forte et persistante pour l’or, elle-même stimulée par, inter alia :

- un contexte économique encore incertain avec une inflation persistante aux États-Unis,

- la faiblesse relative du dollar américain (ce qui rend les achats d’or moins coûteux pour les investisseurs européens et asiatiques) ;

- des risques géopolitiques significatifs (Ukraine, la bande de Gaza, Taiwan, …),

- les tentatives d'ingérence du président Trump dans la politique monétaire de la Federal Reserve, qui stimule la volatilité,

- le fait que bon nombre de marchés actions ont atteint des sommets avec des multiples qui peuvent faire croire à une bulle spéculative, et

- le désir de dédollarisation de nombreuses banques centrales.

Autant d’éléments favorisant l’or comme valeur refuge.

Les préoccupations des investisseurs face à cette flambée

Certains investisseurs et gestionnaires restent prudents face à ce rallye impressionnant, ou le deviennent à cause de cette fulgurante hausse des cours de bourse.

L’histoire récente du secteur rappelle que les surchauffes peuvent engendrer des excès catastrophiques, notamment de la part des dirigeants des sociétés aurifères qui peuvent être tentés de déployer les bénéfices générés ces jours-ci d’une façon intempestive.

Après le pic d’or de 2011, le secteur des mines a connu un effondrement des cours des actions, avec des pertes pouvant atteindre près de 80% sur quelques années, dues à des décisions stratégiques hasardeuses, une hausse incontrôlée des coûts et une mauvaise allocation du capital.

La majorité des producteurs d’or avaient alors privilégié une forte expansion des capacités minières sans discipline financière, dans un environnement de hausse de prix du métal qui n’a finalement pas duré. Une bulle spéculative s’est formée, puis a éclaté.

Aujourd’hui, cette mémoire collective incite les investisseurs à s’interroger sur la durabilité de cette performance. Jusqu’où les prix de l’or peuvent-ils continuer à grimper ? Les mines sauront-elles maintenir leur discipline et leurs marges dans un environnement économique potentiellement moins favorable ? Les valorisations boursières, bien que raisonnables relativement à l’histoire du secteur, ne sont-elles pas déjà trop élevées ?

Le débat d’aujourd’hui : investir encore dans l’or et ses mines ?

Avec l’or record à plus de 4 000 dollars l’once et les actions minières au plus haut depuis des années, faut-il encore prendre position ?

D’un côté, les arguments en faveur de l’investissement restent solides. L’or continue de jouer son rôle de protection contre l’incertitude économique, la volatilité des marchés et l’inflation. Si les perspectives d’allègement monétaire de la Réserve Fédérale américaine se confirment, le contexte pourrait rester favorable à l’or en 2026. Les mines, dotées de bilans renforcés, pourraient alors prolonger leur surperformance grâce à leur levier opérationnel.

Cependant, il convient aussi d’être vigilant. Les prix à ce niveau peuvent engendrer des comportements spéculatifs, la hausse des coûts d’exploitation liés à l’inflation pourrait réduire les marges, et les risques géopolitiques autour des sites miniers ne sont jamais à négliger. Enfin, investir en actions de sociétés aurifères expose aussi à la volatilité des marchés boursiers, parfois plus forte que celle de l’or physique.

Alors, s’exposer à l’or physique ? Au secteur minier ?

Il nous semble que la première question à se poser est celle de l’exposition à l’or, d’une façon ou d’une autre. Et sur ce point, notre avis est plutôt clair : oui, il est pertinent d’avoir une modeste exposition à l’or au sein d’un portefeuille de placements diversifié, dans un contexte incertain. En novembre 2024, nous avions d’ailleurs listé l’or comme un de nos 10 meilleurs placements pour 2025.

La logique sous-jacente est toujours en place. Même si nous reconnaissons qu’il peut être inconfortable d’investir au plus haut, nous rappelons que les acheteurs d’or en mars dernier (alors que l’once d’or valait 3 000 $) avaient alors acheté au plus haut historique. Pour un “nouvel entrant” peut-être faudrait-il espacer les achats dans le temps en adoptant la méthode du “DCA”, pour Dollar Cost Averaging ?

Admettons que nous vous ayons convaincu et que vous souhaitez inclure l’or comme une classe d’actifs dans votre portefeuille. Comment faire ? Faut-il privilégier l’or physique ou les entreprises cotées dont l’activité consiste à l’extraire du sol ?

Notre première recommandation serait d’éviter de miser tout sur une seule société minière, à moins d’être expert financier, et de pouvoir et vouloir consacrer beaucoup de temps à analyser et comparer les différentes sociétés entre elles. N’oubliez pas qu’une entreprise, même opérant dans un secteur très porteur, peut connaître des difficultés pour tout un tas de raisons, qui peuvent aller de mauvais choix stratégiques, à l’expropriation (n’oubliez pas que les mines d’or se trouvent souvent dans des pays politiquement peu stables).

Pour ceux qui s’intéressent aux sociétés minières, il serait donc plus judicieux de s’intéresser aux fonds dédiés au secteur. En achetant les parts, l’investisseur s’expose à des dizaines d’opérateurs et diversifie donc automatiquement son portefeuille.

Pour ceux qui s’intéressent à l’or pur, nous déconseillons l’achat d’or en physique, qui entraîne des coûts de stockage (l’alternative qui consiste à le cacher dans votre maison étant encore pire). Et donc de se concentrer sur des fonds et ETF qui répliquent le cours de l’or.

Entre les deux, c’est finalement une question d'appétence au risque. L’investissement en actions d’entreprises aurifères a démontré qu’il pouvait être plus rentable que l’achat d’or en direct. Mais attention, l’accélération à la hausse pourrait aussi se manifester en cas de baisse du cours de l’once d’or, l’effet de levier jouant dans les deux sens.

.jpg)

.jpg)

.jpg)

%20(1).jpg)