Dividendes : pourquoi en payer ... ou pas !

Meta, le géant des réseaux sociaux, vient de déclarer le versement de dividendes pour la première fois de son existence. Cela peut paraître surprenant, car elle est très profitable depuis des années. Plus largement, pourquoi des entreprises aussi riches peuvent-elles décider de ne pas verser de dividendes ? Et pourquoi Meta en verse enfin ?

Bref rappel sur les dividendes

En quelques mots, les dividendes représentent la part des profits d’une entreprise qu’elle verse à ses actionnaires.

Dans la pratique, la procédure pour les grandes sociétés cotées en bourse est que la direction constate les bénéfices de la société et propose aux actionnaires d’en distribuer une partie, ou, plus rarement, la totalité. C’est ensuite aux actionnaires de décider de cette distribution (à leur attention), à l’occasion d’une assemblée générale des actionnaires.

Pour une société profitable, le versement de dividendes peut alors apparaître comme parfaitement logique. Il s’agit de rémunérer les actionnaires sur l’investissement qu’ils ont fait dans l’entreprise.

Néanmoins, il est extrêmement rare qu’une entreprise verse la totalité de ses profits aux actionnaires. Car elle a typiquement également besoin des profits réalisées pour financer son développement, continuer de croître … dans l’objectif de générer encore plus de bénéfices dans le futur.

Il appartient aux actionnaires de déterminer (souvent sur la recommandation de la direction) le bon équilibre entre le versement de dividendes aujourd’hui, qui rémunère les actionnaires mais qui ronge la capacité d’investissement et le réinvestissement des bénéfices, qui peut accélérer la croissance de l’entreprise … ou lui faire prendre de mauvaises décisions stratégiques.

La “Big Tech” a tout fait pour ne pas verser de dividendes

Financer l’hyper croissance avant tout

Les leaders de la tech sont parmi les entreprises les plus profitables du monde. Il suffit de regarder les Sept Magnifiques, c’est-à-dire Apple, Alphabet (le parent de Google), Amazon, Meta (le parent de Facebook, Instagram, et WhatsApp), Microsoft, Nvidia et Tesla, qui viennent tous d’afficher des bénéfices annuels de plusieurs milliards de Dollars chacun.

Ces géants d’aujourd’hui ont tous connu une croissance fulgurante depuis leurs débuts. Dont une très large partie a été financée par les profits qu’elles ont généré d’année en année. Et qui ont été intégralement retenus et réinvestis.

La logique, présentée aux actionnaires, est la suivante :

- Nous, société de technologie de pointe en très forte croissance, avons de nombreuses idées pour continuer à innover, améliorer les produits existants et lancer de nouveaux produits révolutionnaires et gagner des parts de marché ;

- Nous avons besoin de la totalité des profits générés, pour faire les investissements massifs requis pour atteindre ces objectifs ;

- Vous, actionnaires, devriez comprendre et même nous encourager à ne pas vous verser des dividendes. Car en réinvestissant la totalité des gains réalisés, nous faisons accroître la valeur de la société, ce qui se traduira par un cours de bourse qui continuera à grimper.

Ce discours a longtemps été compris par les actionnaires, qui ont effectivement jouit d’une forte appréciation des cours de bourse des ces entreprises. Et c’est peu de le dire, … jugez plutôt :

Source : Cashbee

Oui, le cours de bourse de Nvidia a bien été multiplié par 170, ce n’est pas une faute de frappe ! Imaginez un peu, un investisseur qui aurait eu la bonne idée d’investir 10 000 Dollars dans des actions Apple il y a dix ans, disposerait aujourd’hui de presque 100 000 Dollars. La même somme placée dans des actions Nvidia en vaudrait 1,7 million de Dollars.

La connotation négative du versement de dividendes

À la lumière de ce qui précède, on peut comprendre que le fait de payer des dividendes pour des entreprises à très forte croissance soit devenu presque un aveu de faiblesse. Cela reviendrait à signaler que les dirigeants de l’entreprise ne voient pas d’autres opportunités d’investir et de déployer l’argent gagné de façon rentable. Il ne leur reste plus qu’à le rendre aux investisseurs.

Ce qui peut naturellement faire douter des perspectives de croissance de la société. Et impacter le cours de bourse de l’entreprise, car celui-ci était surtout stimulé par la continuelle augmentation des volumes de ventes, l’expansion des marges et donc l’espoir de profits futurs toujours plus importants.

Il est donc compréhensible que la politique adoptée au sein de ces entreprises révolutionnaires au sujet des dividendes soit simple : nous n’en verseront pas, car nous saurons déployer les bénéfices d'hier, pour générer des profits biens plus grands demain.

Les montagnes de cash accumulées forcent le changement

Steve Jobs, le cofondateur d’Apple était connu pour sa position extrême sur le sujet. Lorsqu’il dirigeait Apple, il a toujours refusé de verser un quelconque dividende aux actionnaires, malgré la rentabilité grandissante de la marque à la pomme. Ce qui a conduit à la constitution d'une trésorerie grandissante, qui est devenue une véritable montagne de cash au fil des années. Ainsi à la fin de 2023, Apple disposait de 160 milliards de Dollars de cash (et titres liquides).

Et ces réserves de liquidités, Apple n’est pas la seule à en constituer. Toujours à la fin de l’année dernière, en termes de liquidités, Alphabet disposait de 111 milliards de Dollars, Microsoft de 81 milliards de Dollars, Amazon de 74 milliards de Dollars et Meta de 65 milliards de Dollars.

Garder les bénéfices pour les réinvestir afin de financer la croissance, c’est une chose, ne pas les distribuer pour les mettre de côté sur un compte bancaire, ça en est une autre.

Plus les niveaux de trésorerie ont monté et plus les investisseurs ont commencé à réclamer qu’une partie de ce cash leur soit versée. Pour au moins deux raisons valables.

Premièrement, si les dirigeants n’ont pas d’objectif clair pour mettre du cash de côté (pour pouvoir faire des investissements importants par exemple) autant le rendre aux actionnaires. En effet, ces derniers ont investi dans Apple pour qu’Apple fasse de son mieux pour inventer, produire et commercialiser des gadgets technologiques jolis et performants (et, de plus en plus, le contenu qui va avec). Pas pour gérer leur cash.

Deuxièmement, les investisseurs peuvent craindre que les énormes trésors de guerre pourraient être trop tentants pour les dirigeants d’entreprise. Et les conduire à prendre de mauvaises décisions stratégiques. Comme par exemple des acquisitions trop chères et destructrices de valeur, ou des investissements lourds dans des projets utopiques.

Le second facteur a certainement joué dans le cas de Meta. Son dirigeant fondateur, Mark Zuckerberg, avait très publiquement annoncé vouloir investir des sommes colossales pour développer le métaverse, ce monde virtuel dans lequel tout le monde aurait son avatar. Ce projet très ambitieux a été perçu par de nombreux actionnaires comme un puits sans fond, dans lequel Meta risquait de faire disparaître les milliards de profits générés par ses réseaux sociaux, tellement profitables.

L’annonce par Meta qu’elle allait verser les premiers dividendes de son histoire a énormément rassuré ces investisseurs. Qui ont fait bondir le cours de l’action de 20% dans les jours suivants l’annonce.

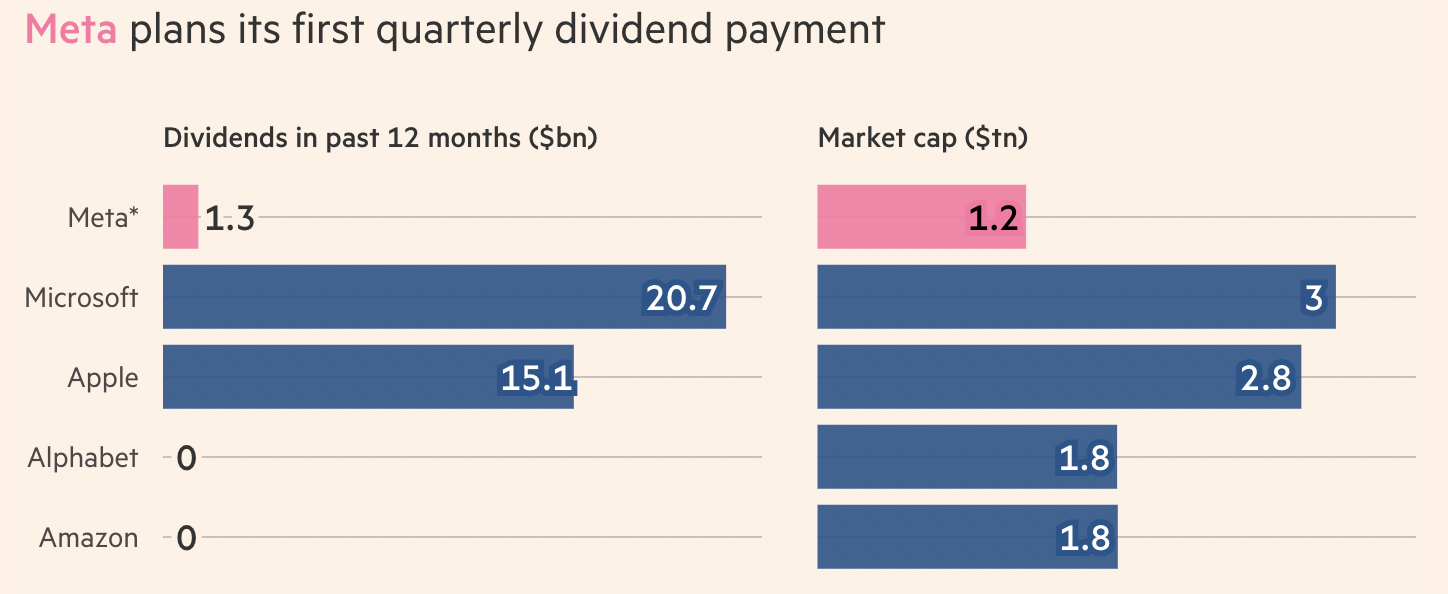

Meta rejoint ainsi le camp d’Apple et de Microsoft, qui ont craqué sous la pression de leurs actionnaires dans le passé et qui versent des dividendes depuis des années. Mais comme le montre le tableau ci-dessous, Amazon et Alphabet n’en versent toujours pas.

Source : FactSet, Financial Times

{{CTA_BANNER}}

Rachat d’actions vs. versement de dividendes

Comment fonctionne le rachat d’actions ?

Une entreprise qui souhaite distribuer une partie de ses profits à ses actionnaires peut aussi le faire en rachetant une partie de ses actions en circulation.

Illustrons cette procédure alternative par un exemple simple.

Imaginons qu’une société ait émis 50 actions, et que 10 actionnaires détiennent 5 actions chacun. Ils détiennent donc chacun 10% de l’entreprise. La société génère des profits et décide d’en déployer une partie pour racheter 5 actions auprès d’un des actionnaires. Il ne reste plus que 45 actions en circulation. Mécaniquement, les 9 actionnaires restants ne détiennent plus 10% mais bien 5 / 45, soit 11,11% de l’entreprise.

Rachat d’actions et distribution de dividendes ne sont pas perçus de la même façon

La première différence entre les deux méthodes est une histoire de cash. Dans la pratique, dans le cadre du rachat d’action, l’actionnaire qui ne vend pas ses actions à l’entreprise ne reçoit pas d’argent. Il voit sa part dans la société mécaniquement augmenter, mais ne touche rien.

Et cela peut faire une grosse différence pour certains types d’actionnaires. Par exemple, il existe de nombreux retraités qui sélectionnent les actions qu’ils achètent en fonction de la stabilité dans les temps des dividendes qu’elles versent. Car ces dividendes (trimestriels ou annuels) constituent un complément de revenu appréciable. Ils préfèreront donc des sociétés dont la croissance est plus modeste, mais dont la profitabilité régulière et la politique de versement de dividendes est stable dans le temps.

Il existe même un terme pour les entreprises cotées qui ont préservé ou augmenté leurs dividendes depuis 25 ans ou plus : les aristocrates du dividende. Coca Cola, IBM, Johnson & Johnson et Exxon en font partie.

La seconde grande différence entre dividendes et rachat d’action se situe sur le plan de la communication financière. Pour les actionnaires, le versement de dividendes est un signal plus fort que le rachat d’actions. Car les opérations de rachat sont perçues comme une initiative qu’une entreprise peut décider de prendre mais aussi d’arrêter facilement.

Par contraste, quand une entreprise décide de commencer à verser des dividendes, cela est perçu comme un engagement dans la durée. Les actionnaires s’y habituent très vite. Par conséquent toute réduction ou élimination de ces dividendes sera interprétée comme un signe de difficultés significatives pour l’entreprise. Quelque chose que les dirigeants en place détestent faire, car cela se traduit généralement par des corrections du cours de bourse.

Alors, pour ou contre les dividendes ?

Il n’y a pas de réponse universelle à la question.

Growth vs. Value

Du point de vue de l’entreprise, le sujet est crucial : investir dans le futur ou rémunérer les actionnaires ? Schématiquement, une entreprise aura tendance à ses débuts à privilégier sa croissance (et donc de réinvestir la totalité de ses bénéfices). Si tout va bien, elle atteindra progressivement une position de leader, sa croissance commencera à s'affaisser et le cash qu’elle génèrera commencera à peser de plus en plus lourd dans son bilan. Ce qui justifiera les demandes de ses actionnaires pour en recevoir une partie.

La décision de commencer à verser des dividendes constitue donc aussi un signe de la maturité de la société (et peut rassurer les actionnaires de l’entreprise, devenue “cash-rich”, sur le fait que son management ne fera pas de folies avec le trésor de guerre).

Toujours schématiquement, cela distingue les entreprises en très forte croissance (le secteur “Growth”), des sociétés connues pour leur rentabilité stable et régulière dans le temps (“le secteur “Value”).

Le profil de risque et les besoins de l’investisseur

Pour les investisseurs, cela dépend des convictions, de l'appétence pour le risque et de situations personnelles.

Investir dans les sociétés en hyper croissance est - en moyenne - plus risqué que de placer son argent dans des actions de grandes entreprises, leaders dans leurs domaines, peut-être moins innovantes, mais qui versent des dividendes depuis des lustres, quel que soit le contexte de marché.

N’oublions pas que pour chaque Google, Meta ou Apple, des dizaines de start-ups initialement concurrentes des ces mastodontes se sont faites racheter, ou ont tout simplement été liquidées.

Le choix d’investir dans les entreprises en forte croissance (et typiquement relativement jeunes) ou dans des sociétés moins disruptives mais connues pour la solidité financière dépend donc forcément pour partie de votre goût pour le risque. C'est le débat éternel entre Growth vs Value.

Il s’y ajoute votre situation personnelle. Si vous souhaitez bénéficier de revenus réguliers en provenance de votre portefeuille d’investissement, il s’agira de privilégier les actions à dividendes. En se focalisant par exemple sur les fameux aristocrates du dividende, tout en se souvenant que le versement des dividendes n’est jamais garanti.

{{CTA_BANNER_2}}

.jpg)

.jpg)

.jpg)

%20(1).jpg)