Value vs Growth. Quelle stratégie d'investissement l'emporte ?

L’investissement value ou la recherche d’actions sous-valorisées

Un mot d’ordre : acheter peu cher

“Achetez des actions en dessous de leur valeur et gardez-les jusqu’à ce que le marché s’en rende compte”. C’est ainsi que l’investisseur Sir John Templeton a bâti sa considérable fortune et sa réputation.

Logique me direz-vous ? Oui, mais plus facile à dire qu’à faire. Templeton fait partie d’une longue liste de financiers qui ont défini, puis affiné un style d’investissement appelé le value investing. L’économiste Benjamin Graham, mentor d’un certain Warren Buffett, est le fondateur du mouvement. Dans les années 1930, il résume cette stratégie comme la recherche permanente de sociétés performantes et solides, dont les actions s’échangent à un cours en deçà de leur valeur intrinsèque.

Les marchés sont souvent irrationnels

L’approche value part du principe que les cours des actions ne reflètent que rarement la juste valeur économique d’une société cotée. Pour ses adeptes, les cours de bourse sont souvent irrationnels, notamment parce qu’ils sont le résultat des comportements émotifs des investisseurs. Ils peuvent faire s’envoler les prix, sans que cela reflète la réelle performance économique de l’entreprise. Et ils peuvent les faire chuter brutalement, alors que la société est en réalité très saine.

La mission de l’investisseur value est donc d’identifier les sociétés dont les activités sont saines, mais dont les actions sont sous-cotées pour des raisons diverses : secteur d’activité pas à la mode, vent de panique généralisé, complexité de l’activité... Il s’agit alors de garder la tête froide et d’investir à contre-courant de ce que pense le marché. L’investisseur value n’aura ensuite qu’à attendre que le marché se rende compte de son erreur et ramène le cours de bourse à sa juste valeur… pour empocher la différence.

L’investissement growth, ou la recherche des sociétés en hyper-croissance

Trouver les géants de demain

Les investisseurs growth se situent de l’autre côté du spectre. Ce sont des chasseurs des tendances du futur. Ils focalisent leur énergie sur la découverte du prochain Google. Ce sont ces investisseurs qui ont poussé les valorisations des fameux GAFAM (Google, Apple, Facebook, Amazon et Microsoft) vers les niveaux de valorisation actuels.

Miser sur la croissance, même à un prix élevé

Pour grossir le trait, peu importe les pertes que certaines entreprises innovantes peuvent accumuler à leurs débuts, l’objectif est de parier sur leur succès commercial futur. C’est ce qui explique que les actions de Tesla et de Netflix s’échangent aujourd’hui respectivement à 260 et 85 fois les bénéfices estimés de l’année 2021. Là où l’action d’une société traditionnelle comme BNP Paribas par exemple ne s’échange qu’à 10 fois les bénéfices anticipés de l’année.

Le growth écrase le value depuis des années

L’explosion de la tech a favorisé les sociétés en hyper-croissance

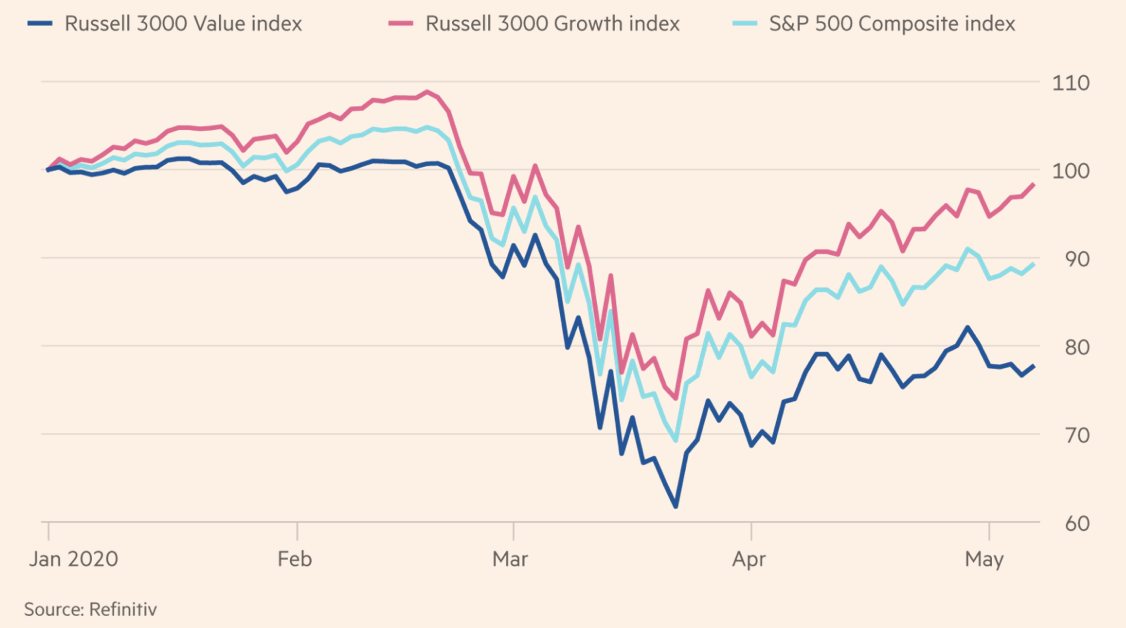

L’approche fondamentale des investisseurs value est irréprochable. Historiquement et sur des périodes longues, les actions value donnent de meilleurs résultats que les actions growth. Sauf que depuis 10 ans, les entreprises en hyper croissance croissance ont tiré la bourse vers le haut et ont logiquement plus rapporté aux investisseurs (presque deux fois plus !)

Source : Refinitiv

Fait marquant, l’écart entre les deux philosophies d’investissement n’a fait que se creuser durant la crise sanitaire.

Le COVID... amplifie le phénomène ?!

On aurait pu s’attendre à un retournement de marché au début de la pandémie. De nombreux analystes prédisaient d’ailleurs le retour en force de l’approche value. Mais c’est tout le contraire qui s’est produit. Les actions des grandes sociétés traditionnelles, comme les constructeurs d’avions, les chaînes de supermarchés et les banques ont terriblement souffert alors que les acteurs de la tech comme Zoom, Paypal ou encore Netflix ont tous profité d’une accélération de leurs domaines d’activité respectifs (télétravail, paiements par internet, home entertainment…). Non seulement les portefeuilles growth ont moins souffert que leurs homologues value lors de la correction du mois de mars, mais leur reprise a été beaucoup plus rapide.

La roue serait-elle en train de tourner ?

Une affaire de patience

Cela fait donc des années que les investisseurs value rongent leur frein et regardent avec envie leurs homologues growth. Une expérience équivalente à “recevoir des coups de batte, lentement mais tous les jours”, selon Ben Inker, de la société de gestion GMO.

Ce n’est pas la première fois que les investisseurs value connaissent une traversée du désert. Dans les années 1960, lorsque les épargnants ne voulaient entendre parler que des sociétés technologiques en vogue — Xerox, IBM et Kodak — les valeurs value sont restées à des niveaux sous-côtés pendant de longues années. Mais elles ont fini par rebondir et rémunérer généreusement les investisseurs patients.

Les premiers signes encourageants

La perspective de sortie de la crise sanitaire et d’un “retour à la vie normale” pourraient être favorables aux valeurs value. Les secteurs les plus traditionnels bénéficieraient d’une relance de l’économie et d’une reprise de leurs activités, aujourd’hui sous cloche, comme le tourisme, le shopping et les sorties en famille ou entre amis.

Ainsi, l’indice Russell 1000 Value s’est apprécié de presque 30% depuis novembre dernier, dépassant de très loin son homologue, le Russell Growth, qui n’a augmenté que de 12% sur la même période.

Cette surperformance, initiée à la fin de l’année dernière, commence à attirer l’attention des spécialistes, dont certains évoquent un retournement de tendance.

Mais il y a du retard à rattraper. Comme le montre le graphe ci-dessous, la traversée du désert a été longue. Le récent retour en faveur des actifs value — s'il a lieu — devra s’installer durablement pour se défendre face à la performance des portefeuilles growth.

Nos lecteurs le savent, Cashbee défend une vision long-termiste de l’investissement. C’est un marathon, pas un sprint. Il est probable que les campagnes de relance et de vaccination massives permettront aux secteurs cycliques (et donc typiquement value) comme l’industrie lourde, l'aéronautique ou les banques, de rebondir durablement.

À suivre !

{{CTA_BANNER}}

{{CTA_BANNER_2}}

.jpg)

.jpg)

.jpg)

%20(1).jpg)