%20(1).jpg)

La guerre en Iran impacte les BIF (et leur coût d'endettement)

La guerre en Iran a rappelé une vérité simple des marchés : en période de choc géopolitique, tous les États ne paient pas le même prix pour emprunter. Malheureusement pour la France, le marché se concentre et “punit” les pays européens les plus endettés et perçus comme étant les plus fragiles d’un point de vue de l’équilibre budgétaire.

Quand les BIFs remplacent les PIIGs

Les intervenants de marché adorent les abréviations. Dans les années ‘90 les traders avaient inventé les PIIGs, pour désigner le Portugal, l’Italie, l'Irlande et la Grèce comme les mauvais élèves de la classe. La dette étatique de ces pays s'échangeait alors à des niveaux de taux bien supérieur à celle émise par les pays européens financièrement plus robustes, comme l’Allemagne, les Pays-Bas et … la France.

Aujourd’hui, la plupart de ces anciens cancres sont passés par des programmes douloureux de restructuration et de rigueur budgétaire, qui leur donnent un profil financier bien plus sain.

En revanche, d’autres pays ont vu leur niveau d’endettement augmenter de façon alarmante. À présent, les grands investisseurs sur le marché obligataire surveillent de beaucoup plus près leurs expositions au Royaume-Uni, l’Italie et la France, regroupés ici sous l’acronyme BIF. Ces BIFs ont vu leur coût de financement réagir plus fortement que celui de plusieurs autres pays européens aux récentes turbulences géopolitiques.

L’impact de la guerre en Iran

La guerre en Iran a mis en lumière une réalité bien connue des marchés : en période de tension géopolitique, tous les pays ne sont pas affectés de la même manière. Les BIF ont vu leur coût de financement se tendre davantage que celui de plusieurs autres pays européens. Ce n’est pas seulement une question de taux, mais aussi de perception du risque, de solidité budgétaire et de capacité à absorber un choc externe.

Dans un environnement plus instable, les investisseurs cherchent avant tout la sécurité. Ils achètent plus volontiers les dettes émises par des emprunteurs jugés les plus solides, et exigent en contrepartie une rémunération plus élevée pour prêter aux États dont les finances paraissent plus fragiles. C’est exactement ce qui s’est produit avec les BIF : la guerre a agi comme un révélateur de vulnérabilités déjà présentes, en particulier dans un contexte où les dettes publiques restent élevées et les marges de manœuvre limitées.

Un choc géopolitique qui passe d’abord par l’énergie

La première transmission du conflit passe par les prix de l’énergie. Une guerre au Moyen-Orient fait mécaniquement monter les anticipations sur le pétrole et le gaz, ce qui alimente les craintes d’inflation. Or, lorsque l’inflation reste plus élevée plus longtemps, les banques centrales ont tendance à maintenir des taux d’intérêt élevés. Pour les États, cela signifie que le refinancement de la dette devient plus coûteux.

L’impact peut sembler modeste à court terme, mais il devient rapidement significatif à grande échelle. Par exemple, une hausse de 50 points de base (c’est-à-dire de 0,50%) sur une émission souveraine de plusieurs dizaines de milliards d’euros peut représenter, au fil du temps, des centaines de millions d’euros de charge d’intérêts supplémentaires. Sur un stock de dette aussi important que celui des BIF, l’effet cumulé est loin d’être négligeable.

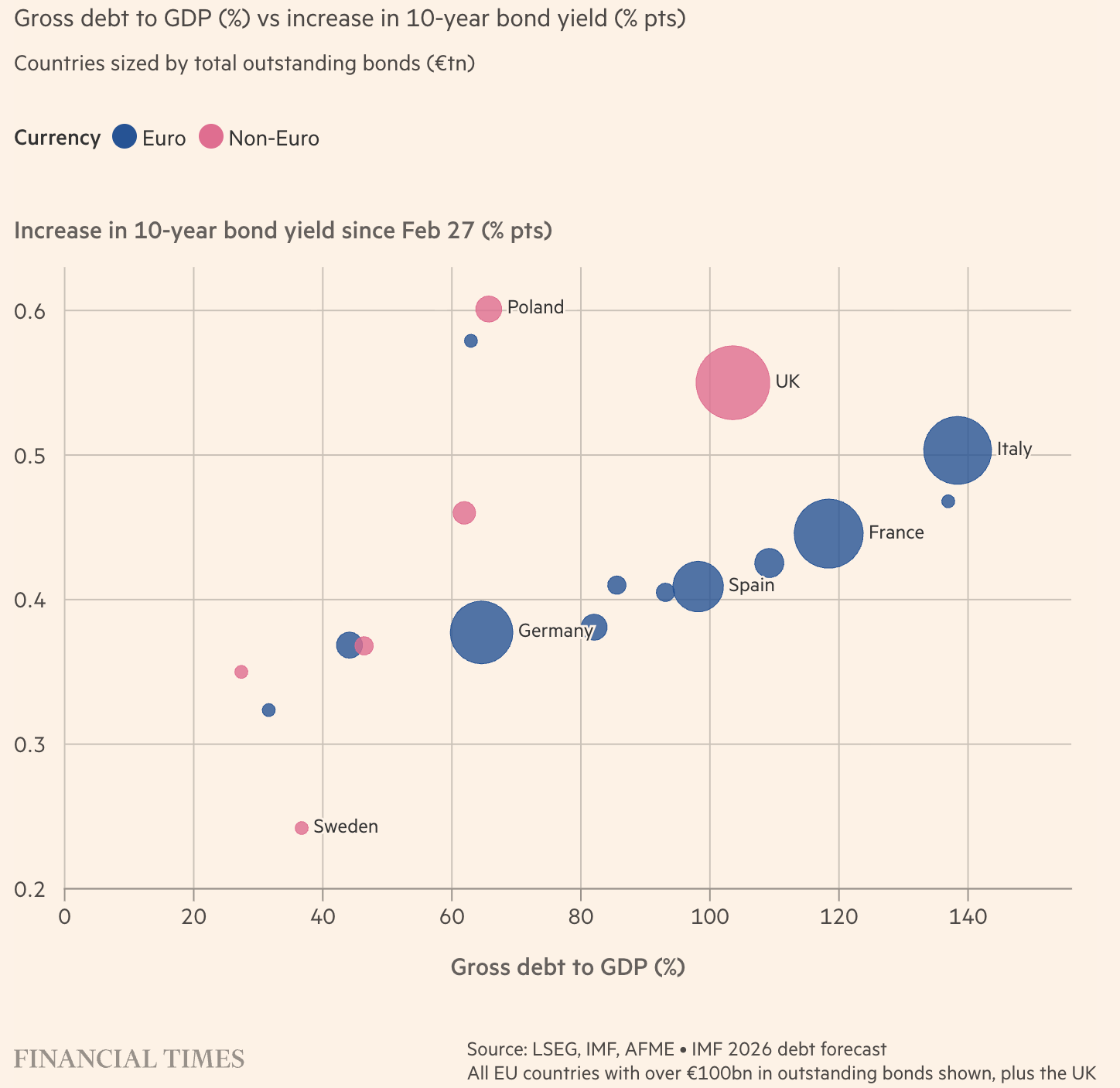

Les pays les plus endettés ont vu leurs coût de financement augmenter le plus

L’Italie, premier pays exposé

Parmi les trois, l’Italie reste naturellement la plus vulnérable. Sa dette publique dépasse encore largement les 100% du PIB, ce qui la rend particulièrement sensible à la moindre variation de taux. Quand les marchés deviennent nerveux, la prime de risque exigée sur la dette italienne s’élargit plus vite que sur les signatures plus solides.

Prenons un exemple simple : si le rendement d’une obligation d’État italienne à dix ans augmente de 3,5% à 4,0%, le signal envoyé au marché est important. Ce n’est pas seulement une question technique. C’est une hausse du coût de financement de l’ensemble de l’État, qui finit par peser sur le budget et sur les choix de politique économique. Dans un pays déjà fortement endetté, quelques dizaines de points de base peuvent suffire à créer un sujet majeur de soutenabilité.

La France sous haute surveillance

La France se trouve dans une position intermédiaire. Elle bénéficie d’une signature souveraine solide, mais ses finances publiques restent sous pression. La dette est élevée, le déficit demeure important et les investisseurs observent de plus en plus attentivement la trajectoire budgétaire. L’instabilité politique et les élections présidentielles qui se profilent à l’horizon n’aident pas. Dans ce contexte, le moindre écart de taux compte.

Si l’écart entre les obligations françaises et allemandes s’élargit de 20 à 30 points de base, cela peut sembler faible à première vue. En réalité, sur les montants considérables que la France refinance chaque année, l’effet est concret. Cela réduit la marge de manœuvre de l’État et complique encore un peu plus la gestion budgétaire au moment où les besoins de dépenses restent nombreux.

La France n’est pas dans la même situation que l’Italie, mais elle n’échappe pas à la logique du marché. Plus le contexte international devient incertain, plus les investisseurs regardent de près la discipline budgétaire et la crédibilité financière.

Le Royaume-Uni face à ses propres fragilités

Le Royaume-Uni bénéficie d’un avantage important : il emprunte dans sa propre monnaie. Cela lui donne une flexibilité que n’ont pas tous ses voisins. Mais cela ne le protège pas totalement. Les marchés restent attentifs à la trajectoire des déficits, au niveau d’endettement et à la crédibilité de la politique économique.

Si les rendements des gilts à dix ans passent par exemple de 4,0% à 4,5%, le message est clair : le coût du financement de l’État augmente. Et sur une dette publique qui dépasse 2 500 milliards de livres, l’impact se mesure très vite en milliards sur plusieurs exercices. Là encore, la hausse des taux n’est pas un simple phénomène comptable. Elle pèse sur les choix budgétaires et sur la perception générale du risque.

Pourquoi les BIF paient plus que leurs voisins

La vraie différence avec d’autres pays européens tient à la combinaison de plusieurs facteurs. D’abord, les BIF partent avec un niveau de dette plus élevé. Ensuite, leur capacité à absorber un choc de taux est plus limitée. Enfin, leur statut sur les marchés reste moins protecteur que celui des signatures considérées comme refuges.

À l’inverse, des pays comme l’Allemagne ou les Pays-Bas bénéficient encore d’une confiance élevée. Même lorsque les taux montent partout, ils montent moins vite pour les signatures les mieux notées. Cela crée un écart de coût de financement qui se creuse précisément dans les périodes de stress. Autrement dit, la guerre n’affecte pas tout le monde de la même façon : elle accentue les différences existantes entre les souverains.

Un signal pour les finances publiques

Au-delà du marché obligataire, l’enjeu est budgétaire et économique. Quand un État paie plus cher pour emprunter, il réduit mécaniquement sa capacité à financer d’autres priorités. Les dépenses de défense, de santé, d’infrastructures ou de transition énergétique deviennent plus difficiles à arbitrer. Et lorsque les taux souverains montent, les entreprises et les ménages peuvent eux aussi faire face à des conditions de financement moins favorables.

C’est pour cela que l’impact de la guerre en Iran ne se limite pas aux salles de marché. Il touche progressivement l’économie réelle. Une hausse du coût de la dette publique finit par se diffuser dans l’ensemble du tissu économique, surtout dans les pays où les marges budgétaires étaient déjà étroites.

Une fragilité révélée, plus qu’un choc créé

En définitive, la guerre en Iran n’a pas inventé les fragilités des BIF. Elle les a rendues plus visibles et plus coûteuses. Le Royaume-Uni, l’Italie et la France restent pleinement capables de se financer, mais dans un monde plus instable, ils doivent le faire à un prix plus élevé que certains de leurs voisins.

Le message des marchés est assez net : la discipline budgétaire, la crédibilité financière et la profondeur de marché comptent plus que jamais. Et dans un contexte où chaque point de base compte, les BIF ne peuvent plus compter uniquement sur leur taille ou leur statut historique. Ils doivent aussi convaincre les investisseurs qu’ils restent des emprunteurs sûrs, même quand le monde se tend.

.jpg)

.jpg)

.jpg)

.jpg)