.jpg)

Sustainability-Linked Bonds : miracle ou mirage ?

En l’espace de quelques années, les obligations liées au développement durable (Sustainability-Linked Bonds, ou SLB) se sont imposées comme un nouveau pilier de la finance verte et responsable. Nées en 2019, elles suscitent aujourd’hui autant d’enthousiasme que de scepticisme, sur fond de débats autour de leur efficacité réelle, de leur structure d’incitation et de la maturité du marché.

Cet article fait le point sur la nature de ces instruments, leur différence fondamentale avec les obligations vertes (Green Bonds), leur évolution récente et leurs perspectives futures sur les marchés financiers.

Qu'est-ce qu'une Sustainability-Linked Bond (SLB) ?

Définition et principes

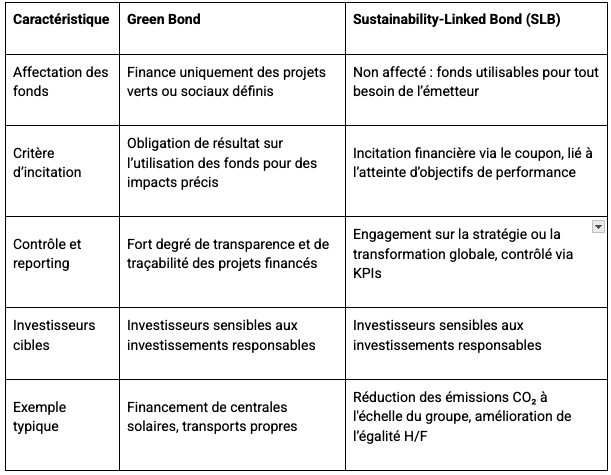

Une SLB est une obligation classique du point de vue de sa structure : elle prévoit le versement d’intérêts réguliers et le remboursement du principal à l’échéance. Mais, à la différence des obligations conventionnelles, le montant des intérêts (coupons) est indexé sur la réalisation par l’émetteur d’objectifs environnementaux, sociaux ou de gouvernance (ESG), contractuellement définis dès l’émission du titre.

Si l’émetteur ne respecte pas ces objectifs à une ou plusieurs dates d’observation précisées dans le contrat, le coupon est relevé – sanctionnant ainsi le manquement de l’émetteur à ses engagements. Il devra payer plus cher sa dette, car il n’a pas tenu parole.

Exemples d’objectifs ESG

Soyons un peu plus concrets et donnons des exemples d’objectifs ESG (environnementaux, sociaux et de gouvernance) que des émetteurs de SLB ont dû atteindre pour éviter des pénalités sur le coût de leur dette.

Beaucoup d’obligations SLB comportent des engagements chiffrés sur la baisse des émissions de gaz à effet de serre, par exemple une réduction de X % d’ici 2030, mesurée en équivalent CO2.

D’autres émissions obligataires SLB imposent à leurs émetteurs d’améliorer leur efficacité énergétique, par exemple en réduisant la consommation d’électricité rapportée au chiffre d’affaires (MWh par million d’euros de vente).

Mais les conditions pour mesurer l’amélioration d’une entreprise dans les domaines ESG peuvent toucher des domaines très distincts et aussi porter sur :

- Gestion des déchets : Réduire le volume de déchets produits ou augmenter le taux de recyclage, souvent mesuré en tonnes de déchets par unité produite ou par montant de chiffre d’affaires.

- Parité et diversité : augmenter la proportion de femmes dans le top management ou dans le conseil d’administration, ou encore atteindre des seuils spécifiques de diversité au sein des effectifs.

- Santé et sécurité : réduire la fréquence des accidents du travail et/ou réduire les maladies professionnelles.

- Gouvernance responsable : renforcer certaines pratiques de transparence, d’éthique des affaires ou de lutte contre la corruption.

Concrètement, chaque SLB précise dans le contrat des indicateurs clés de performance (Key Performance Indicators ou KPI). Par exemple pour le fournisseur d’électricité italien Enel, la réduction de l’intensité carbone de son mix électrique. Ou encore pour l’hôtelier Accor, le taux de réduction des émissions de gaz à effet de serre dans ses hôtels.

Si l’émetteur n’atteint pas ces objectifs à la date d’observation fixée (généralement vérifiée par un auditeur externe et indépendant), une pénalité s’applique, généralement sous la forme d’une hausse automatique du coupon de l’obligation pour la durée restante.

Ces objectifs doivent être :

- quantifiables et ambitieux,

- vérifiables par des tiers indépendants,

- pertinents par rapport aux enjeux de l’émetteur.

Les engagements les plus courants restent liés à la réduction des émissions de CO2, mais les domaines sociaux (égalité femmes-hommes, sécurité au travail) et de gouvernance (transparence, éthique) prennent aussi de l’importance dans les nouvelles émissions.

Caractéristiques essentielles d’une Sustainability-Linked Bond

- Objectifs ESG : prédéfinis, quantifiables, souvent audités par des tiers externes indépendants.

- Date(s) d’observation : jalons tout au long de la durée de vie de l’obligation pour évaluer la performance de l’émetteur.

- Incitation financière : hausse automatique du coupon si les objectifs ne sont pas atteints, ce qui augmente le coût de l’emprunt pour l’émetteur.

- Flexibilité d’utilisation des fonds : contrairement aux Green Bonds, les fonds ne sont pas nécessairement affectés à des projets verts précis ; l’entreprise peut les employer librement.

Objectifs visés

Pourquoi un émetteur choisit-il d’émettre un SLB ? Généralement, il s’agit pour l’entreprise d’afficher publiquement son désir d’accompagner la transition énergétique et de réduire son empreinte carbone. C’est un coup de com, mais qui est tangible, puisque l’entreprise devra assumer un coût de financement plus élevé si les objectifs affichés ne sont pas atteints.

Cela permet aussi à l’entreprise d’attirer de nouveaux investisseurs sensibles à la performance ESG, dont font notamment partie les fonds obligataires dédiés aux investissements responsables.

Différences entre SLB et Obligations Vertes

En résumé, le Green Bond « trace » le capital vers des projets à impact environnemental direct, tandis que le SLB « trace » le progrès global de l’émetteur, laissant aux entreprises plus de latitude pour choisir comment atteindre leurs objectifs.

Le marché des SLB : après l’euphorie, le déclin

Les débuts : ambition et engouement

La toute première émission de SLB a été lancée en 2019 par le groupe italien Enel, qui proposait un engagement clair et sanctionnable quant à la réduction de ses émissions de gaz à effet de serre. L’innovation a immédiatement attiré l’attention du marché, stimulée par la quête d’investissements respectueux des critères ESG.

En 2021, l’encours annuel de SLB atteint le record de 108,9Mds$ émis dans le monde – une croissance fulgurante, preuve de l’intérêt des investisseurs pour cette nouvelle forme d’incitation durable.

Essoufflement récent et facteurs explicatifs

Après le pic de 2021, le marché des SLB a connu un net ralentissement : seulement 41,2Mds$ ont été émis en 2024, soit une contraction de près de 60%. Plusieurs raisons expliquent cette désaffection relative :

- Qualité discutable de certains objectifs : certains émetteurs ont fixé des seuils aisément atteignables ou peu impactants, s’approchant dangereusement du greenwashing. Pour plusieurs émissions, les mécanismes de sanction jugés insuffisants ou symboliques, soit en ne prévoyant qu’une faible hausse de coupon ou en plaçant l’observation à une date trop proche de l’échéance, réduisant la punition réelle pour l’émetteur en cas de non-respect de l’objectif visé.

- En outre, le secteur souffre d'une certaine complexité, car les objectifs à atteindre, et la façon de les mesurer varient énormément d’un SLB à un autre. Le risque de confusion est accru par l’évaluation externe et le manque d’harmonisation des standards de reporting.

- Moindre attractivité face aux obligations vertes : certains investisseurs, soumis à des exigences réglementaires accrues et à l’obligation de démontrer leur impact, privilégient les Green Bonds, dont l’utilisation des fonds est clairement orientée vers des projets « à impact positif direct ». C’est notamment le cas des fonds classés « Article 9 » (SFDR) ou assimilés.

- Manque de visibilité et de transparence : le petit volume et la faible liquidité du marché SLB rendent les arbitrages moins efficients – un constat illustré par le délai dans la réévaluation des prix des SLB lorsque les cibles ESG ne sont pas atteintes, comme repéré par l’Anthropocene Fixed Income Institute.

Quelques chiffres clés

Le nombre d’émissions ayant franchi leur date d’observation en 2024 est de 52 SLB identifiés, dont 4 ont manqué leurs cibles.

Mais 2025 est une année importante pour le secteur, car 245 SLB devraient atteindre leur date d’observation, dont une majorité en fin d’année, ce qui pourrait accentuer la volatilité et susciter un regain d’intérêt de la part des intervenants.

Car aujourd’hui, force est de constater que le secteur des SLB ne pèse pas lourd par rapport à son cousin, le Green Bond. En effet, sur le marché global des obligations durables, les experts s’attendent à un volume d’émission d’environ 1 000Mds$ en 2025, dont 620Mds$ en obligations vertes et 60Mds$ en SLB. Soit moins de 10% du marché des obligations durables, chiffre en baisse comparée aux années fastes.

Innovations récentes : percée des SLB souverains

Le secteur des SLB est-il donc voué à disparaître ? Hmmm, pas si vite.

Face au plafonnement/déclin des émissions d’entreprises, les émissions souveraines (État ou agences publiques) commencent à prendre le relais dans le segment. L’exemple le plus marquant est celui de la Slovénie, qui a émis un milliard d’euros d'obligations SLB indexées sur des cibles nationales de réduction des émissions carbone, connaissant une sur-souscription massive. L’intérêt de telles obligations réside dans plusieurs atouts.

Tout d’abord, la pérennité de l’engagement pris par l’émetteur. Les incitations perdurent même si le gouvernement change, ce qui rassure les investisseurs dans un contexte politique instable.

Ensuite, ces SLB souverains constituent un levier sur les politiques publiques. L’obligation incite fortement à l’atteinte des objectifs nationaux, notamment ceux des Accords de Paris.

D’autres pays – Chili, Uruguay, Thaïlande – se sont récemment lancés dans des SLB souverains, ouvrant des perspectives intéressantes pour la diversification du marché et le financement des transitions dans les économies émergentes.

Perspectives d’évolution du marché SLB

Le regain d’exigence sur la qualité et l’ambition des cibles pourrait faire rebondir le secteur des SLB. L’adoption de standards communs, l’harmonisation internationale des métriques, et l’implication plus systématique d’auditeurs tiers lui seraient également très favorables.

Ainsi, les SLB pourraient devenir un outil clé dans la panoplie du financement international des transitions climatiques, notamment via les banques de développement comme la Banque mondiale ou la BERD.

La vague de remboursements à venir (près de 2 500Mds$ d’obligations durables arrivant à maturité d’ici fin 2030) sera l’occasion de jauger la profondeur réelle du marché et la sincérité des engagements climatiques des États et des entreprises.

À l’heure où le marché financier international fait face à des défis inédits (montée du risque climatique, développement de nouvelles technologies, transition des économies émergentes), les SLB sont à la croisée des chemins. Elles peuvent soit devenir un instrument incontournable de la transformation structurelle du capitalisme, soit demeurer, faute d’ambition et de crédibilité, une note de bas de page dans l’histoire de la finance verte.

.jpg)

.jpg)

.jpg)

%20(1).jpg)