.jpg)

Les investisseurs particuliers prennent le pouvoir. C’est bien, non ?

Les investisseurs particuliers, ces épargnants individuels investissent (une partie) de leur argent sur les marchés financiers via leur smartphone ou ordinateur, représentent désormais plus de 20% du volume d'échanges sur les actions américaines. Cette part a doublé depuis 2010 et surpasse celle des fonds mutuels et des hedge funds traditionnels combinés. Qu’est-ce qui a provoqué ce changement, et avec quelles conséquences pour les dynamiques de marché ?

L'ascension inexorable des particuliers sur les marchés

L’augmentation significative du “retail” dans les volumes d’échanges en bourse, soulignée par des analyses récentes de la banque d’affaires Jefferies et relayée par le Financial Times, marque un tournant durable dans l'écosystème boursier, et ne peut plus être considérée comme un épisode spéculatif éphémère, comme ce fut le cas lors de l’envolée de l’action GameStop en 2021.

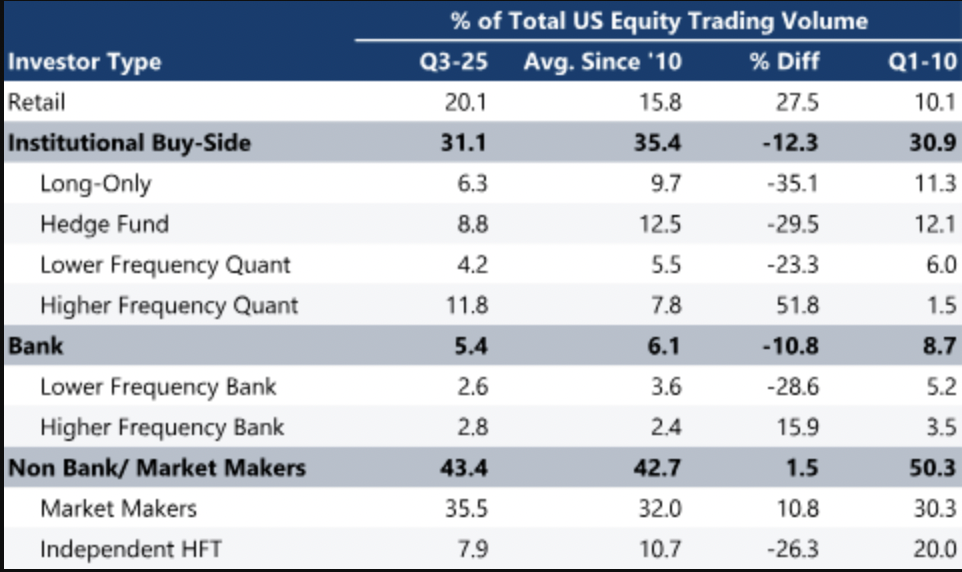

Une part de marché en explosion

En effet, depuis 2010, la quote-part des investisseurs retail dans les volumes d'échanges aux États-Unis a connu une trajectoire fulgurante. Selon les données de Bloomberg Intelligence, elle est passée d'environ 10% à plus de 20% aujourd'hui, avec des pics dépassant 25% sur les actions à moins de 5 dollars. Le Wall Street Journal qualifie 2025 d'"année de l'investisseur retail", notant que leur activité a éclipsé celle des institutions traditionnelles lors des récents rallyes boursiers. Cette tendance n'est pas un feu de paille : même après le repli de 2022 lors du bear market, les volumes sont restés à un niveau structurellement plus élevé qu'avant la pandémie.

Comparaison avec les autres acteurs

Pour mieux appréhender cette mutation, examinons la répartition des volumes, avec un focus sur les volumes d'échanges d'actions aux États-Unis :

Source : Jefferies

Les moteurs de cette transformation

L'innovation technologique et l'accès démocratisé

Selon le magazine The Economist, cette prise de part de marché par les investisseurs individuels est notamment la conséquence de la participation accrue des jeunes générations, qui accèdent aux marchés financiers avec une facilité croissante, grâce notamment aux plateformes électroniques et applications financières.

Chez Cashbee, nous constatons que ce ne sont pas seulement les jeunes générations qui s’intéressent à la bourse et aux placements financiers. Les quadras et quinquas sont tout autant séduits par les services que des acteurs digitaux comme nous proposent aux épargnants pour leur faciliter la vie. Que ce soit en termes de contenus explicatifs, de parcours de souscription intuitifs, de frais ultra-compétitifs ou encore grâce à la réduction des montants minimums d’investissements, de nombreuses fintechs contribuent, ensemble, à la démocratisation de l’accès à une très large palette d’investissements.

Ainsi aux États-Unis, l'essor des néo-brokers comme Robinhood, Interactive Brokers et Charles Schwab est le catalyseur principal de la forte croissance de l’activité boursière émanant du retail. Ces plateformes offrent des frais bas voire nuls, des trading hours étendus (jusqu'à 24/7 pour certains actifs), et des outils éducatifs gamifiés. Robinhood, par exemple, compte plus de 25 millions d'utilisateurs actifs, avec une croissance des actifs sous gestion multipliée par 5 depuis 2020.

Les réseaux sociaux amplifient ce phénomène : WallStreetBets sur Reddit (15+ millions de membres), TikTok et X propulsent des thématiques virales, grâce à des contenus engageants, parfois d’excellente qualité, parfois … beaucoup moins.

Enfin, l’innovation au service du retail se fait également dans le monde financier. Prenons l’exemple des actions fractionnées. Celles-ci permettent à des épargnants moins fortunés de s’exposer à des entreprises cotées pour des montants faibles. L’automatisation de l’exécution des ordres de bourse combinée avec l’introduction et la phénoménale expansion des ETF (Exchange Traded Funds) a permis de comprimer les frais de transaction.

Changements démographiques et culturels

Les Millennials et Gen Z, nés avec le numérique, représentent 60% des nouveaux investisseurs retail. Selon un rapport du World Economic Forum, 40% des 18-34 ans investissent activement. La pandémie a accéléré cela : confinements et chèques de relance ont injecté 1 000 milliards de dollars sur les marchés US.

En Europe, la tendance suit : en France, les Plans d’Épargne en Actions, les comptes-titres ou encore les contrats d'assurance vie investis en unités de compte voient une explosion des ouvertures, notamment auprès des acteurs digitaux de la place.

Cela reflète une aisance grandissante et même le désir de la part d’une partie croissante des épargnants de suivre et de gérer leurs portefeuilles grâce à des outils digitaux. Avec, idéalement, la possibilité de parler à un conseiller en cas de besoin.

Produits et éducation au cœur de la croissance

Le phénomène est amplifié par la diversité et la qualité de l’offre. Les intermédiaires diversifient : ETFs thématiques, produits structurés, private equity et les co-investissements en art font désormais partie de la palette d’investissements possibles, aux côtés des solutions d’investissement plus traditionnelles, comme les livrets bancaires, le fonds en euros en assurance vie, ou encore la gestion pilotée.

L'éducation financière, souvent moquée, devient sérieuse : webinaires, simulateurs, podcasts et IA pour analyser les biais comportementaux, sont autant de moyens qui mettent du contenu riche à la disposition des investisseurs individuels, dans le format de leur choix, consultable à leur convenance.

Les implications pour les marchés financiers

Si la tendance se confirme, il devient pertinent de tenir compte de ses conséquences probables sur les dynamiques de marché. Voici quelques évolutions possibles, qui s’agit, selon nous, de garder à l’esprit.

Une volatilité structurellement plus élevée

Les biais retail impacteront les marchés, qu’ils soient orientés à la hausse ou à la baisse. Dans le premier cas, le phénomène du FOMO (pour “fear of missing out”, c’est-à-dire la crainte de passer à côté de la hausse), peut stimuler la hausse, et maintenir un marché dans son ascendance plus longtemps. Dans un contexte de correction, le retail est connu pour être susceptible de paniquer, et de vendre en catastrophe, amplifiant la correction du marché. Dans les deux cas, les investisseurs individuels dopent la volatilité.

Cela peut se vérifier dans la réalité. Ainsi, l’indice Russell 2000, qui inclut les petites capitalisations boursières, affiche des écarts quotidiens 30% supérieurs à pré-Covid, sans doute la conséquence d’une participation croissante des investisseurs retail sur ces valeurs.

Momentum court terme et rotation sectorielle

La catégorie des investisseurs retail est également connue pour suivre des modes et des thèmes à court terme. Les valeurs orientées à la hausse vont bénéficier d’une demande émanant de cette catégorie, alors que les actions moins populaires vont être plus rapidement délaissées par ces mêmes investisseurs. Ainsi, les investisseurs individuels stimulent et amplifient le “momentum trading” à un mois.

La popularité d’une thématique auprès des clients retail est aussi ce qui explique en partie la forte hausse des valorisations boursières dans le secteur de l’Intelligence Artificielle, et plus spécifiquement des entreprises cotées les plus médiatisées, comme Nvidia et Tesla. Cela profite aux investisseurs qui sont exposés à ces titres, dont les cours de bourse se sont fortement appréciés, mais cela pose la question de la concentration de plus en plus forte des investissements sur quelques secteurs et valeurs phares.

Défi pour les institutions et régulateurs

Le poids croissant du retail est bien pris en compte par les acteurs institutionnels de la place. Ainsi, dans les grandes opérations d’introduction en bourse, les banques conseils allouent aujourd’hui 32% des actions à ces investisseurs, contre 10-15% auparavant (source : Wall Street Journal).

Mais cela augmente aussi la pression sur ces intermédiaires de bien vérifier que les investisseurs particuliers auxquels ils s’adressent sont bien conscients des caractéristiques du produit financier qu’ils leur vendent, et des risques qui y sont associés.

Les régulateurs aussi sont concernés par cette évolution. Car la participation accrue des investisseurs individuels augmente leur exposition à des tentatives de fraude et/ou de manipulation de marché.

Perspectives à long terme : vers un nouveau paradigme ?

La démocratisation de la finance est une opportunité sociétale

Une plus grande participation des investisseurs particuliers aux marchés financiers a sans doute des effets vertueux, à la fois pour la société et pour chaque individu. Elle contribue à une meilleure répartition de la création de richesse, en permettant à un plus grand nombre de ménages de bénéficier de la croissance des entreprises, plutôt que de la laisser concentrée entre les mains d’institutions et de très hauts patrimoines.

En outre, l’élargissement du nombre et de la typologie des investisseurs contribue - en théorie - à l’amélioration de l'efficacité du marché.

Elle favorise aussi la culture financière : plus de gens s’intéressent à l’économie réelle, à la politique monétaire, à la fiscalité, ce qui peut mener à un débat public mieux informé et à des décisions patrimoniales plus réfléchies (épargne de long terme, préparation de la retraite, diversification).

Au niveau individuel, investir en bourse peut aider à battre, sur longue période, le rendement des livrets et des supports d’investissement sans risques, et inciter chacun à se projeter dans le long terme, à mieux gérer son budget et à se constituer un patrimoine financier dans le temps plutôt que de vivre uniquement “au mois le mois”.

Mais soyons conscients des risques

Mais cette montée en puissance du retail comporte aussi des dangers réels, surtout lorsqu’elle se combine avec le trading à moindre frais, les effets de levier faciles et l’influence des réseaux sociaux qui produisent parfois des contenus, disons, trompeurs, pour rester poli.

Une partie des nouveaux investisseurs arrive sur les marchés sans cadre, sans stratégie et sans conscience du risque, ce qui peut mener à une sur-spéculation sur quelques thèmes “à la mode”, à des bulles locales et à des krachs personnels douloureux, avec un impact psychologique et financier durable.

À l’échelle macro, des flux de capitaux fortement pro-cycliques, guidés par le FOMO et les rumeurs plutôt que par l’analyse fondamentale, peuvent accentuer la volatilité, fragiliser certaines entreprises et réduire la confiance dans les marchés lorsqu’une vague de pertes touche de nombreux particuliers.

Enfin, si les pertes se concentrent sur les ménages les moins aisés, la promesse de “démocratisation de la finance” peut se retourner en aggravation des inégalités et en défiance vis-à-vis du système financier dans son ensemble.

Le rôle des fintechs comme Cashbee

Chez Cashbee, notre mission est claire : donner accès aux meilleurs placements, afin de permettre au plus grand nombre d’épargnants de réaliser leurs objectifs financiers.

Cela repose sur une expérience client digitale sans coutures et sécurisée. Celle-ci s'appuie et se combine avec des conseils rigoureux et un accompagnement personnalisé, délivrés par des conseillers experts, disponibles à la demande. Cela exige également une gamme de solutions de placements complète et accessible, clairement expliquée. Et cela passe aussi par la production et la diffusion de contenus utiles, consultables à la demande, via le canal que le client privilégie. Le tout en respectant strictement la réglementation en vigueur, notamment en termes de sécurité et de protection des données.

Nous savons qu’en exécutant notre plan stratégique, nous contribuons - à notre modeste échelle, et aux côtés de nombreux autres acteurs innovants - à la vulgarisation de la finance, et à la démocratisation de l’investissement (qui manque cruellement en France).

Mais il est évident que cela vient aussi avec la responsabilité de toujours donner des conseils justes, en adéquation avec les besoins, les objectifs et le profil de l’épargnant. Qui doit toujours comprendre les risques auxquels chaque investissement spécifique l’expose.

Les classes d’actifs risqués, comme les actions individuelles ou les crypto-actifs, ne conviennent pas aux investisseurs prudents. De même, les placements illiquides, comme la dette privée ou le co-investissement en art, ne doivent pas être proposés à celui ou celle qui peut avoir besoin de son capital rapidement. Enfin, les solutions d’investissement complexes, comme les produits structurés, n’ont pas leur place dans le portefeuille d’une personne qui débute en finance.

En conséquence, les “codes” usuels du digital - faire court, être impactant, faire simple - ne conviennent pas nécessairement aux plateformes digitales en investissement. Car il faut expliquer, alerter, aller dans le détail et éviter les raccourcis.

C’est donc tout l’enjeu pour de jeunes fintechs comme Cashbee : changer et améliorer l’expérience client dans un domaine qui doit être démocratisé, tout en protégeant les utilisateurs contre les dangers qu’une sur-simplification pourrait entraîner.

.jpg)

.jpg)

.jpg)

%20(1).jpg)