Leçon 1 : Actions, obligations, fonds, ETF, immobilier et matières premières : le grand décryptage

Les actions : devenir copropriétaire d'une entreprise

Une action représente une part du capital d'une entreprise. En achetant une action Apple, LVMH ou TotalEnergies, vous devenez actionnaire, c'est-à-dire copropriétaire d'une fraction de cette société. Vous bénéficiez ainsi de deux sources de revenus potentiels :

- Les dividendes : une part des bénéfices redistribuée aux actionnaires.

- La plus-value : si le cours de l'action monte, vous pouvez revendre plus cher que votre prix d'achat.

Mais les actions sont aussi les actifs les plus volatils. Leur valeur peut fluctuer fortement en quelques jours, sous l'effet de résultats trimestriels décevants, d'une crise économique, ou simplement de la psychologie des marchés. Sur le long terme (10 ans et plus), les actions ont historiquement offert les meilleurs rendements parmi toutes les classes d'actifs — autour de 7 à 9 % annuels en moyenne pour les marchés développés.

Exemple concret : si vous aviez investi 1 000 € dans le MSCI World (un indice mondial d'actions) il y a 20 ans, votre capital serait aujourd'hui d'environ 4 000 à 5 000 € — malgré deux crises majeures (2008 et 2020).

Les obligations : prêter de l'argent en échange d'intérêts

Une obligation est un titre de dette. En achetant une obligation, vous prêtez de l'argent à une entreprise ou à un État, qui s'engage à vous rembourser à une date précise (la maturité) et à vous verser des intérêts réguliers (le coupon : fonctionnement et impact sur les obligations) entre-temps.

Les obligations sont considérées comme moins risquées que les actions, car la rémunération est prédéfinie et le remboursement est contractuel. Mais ce n'est pas sans risque : si l'émetteur fait faillite (risque de défaut), vous pouvez perdre tout ou partie de votre investissement.

Il faut également tenir compte du risque de taux : si les taux d'intérêt augmentent, la valeur des obligations existantes baisse mécaniquement. Ce mécanisme a causé des pertes importantes en 2022, quand les banques centrales ont fortement relevé leurs taux.

Exemple concret : une OAT (Obligation Assimilable du Trésor) française à 10 ans offrait un taux autour de 3 % en 2024. Relativement sûr, mais sans grande surprise à la hausse.

Les fonds et les ETF : investir en collectif

Un fonds d'investissement regroupe l'argent de nombreux épargnants pour l'investir collectivement dans un panier de titres. Il en existe deux grandes familles :

- Les fonds actifs (OPCVM) : gérés par des professionnels qui sélectionnent les titres. Leurs frais sont élevés (1 à 2,5 % par an) et leurs performances déçoivent souvent sur la durée.

- Les ETF (Exchange-Traded Funds) : fonds indiciels cotés en Bourse qui répliquent automatiquement un indice (CAC 40, S&P 500, MSCI World…). Leurs frais sont minimes (0,05 à 0,5 % par an) et leur transparence est totale.

Les ETF ont révolutionné l'investissement grand public en rendant accessible, pour quelques euros, une exposition à des centaines ou des milliers d'entreprises dans le monde entier. Nous y consacrerons un article complet (article 4 de ce module).

Exemple concret : l'ETF Amundi MSCI World permet d'investir dans les 1 400 plus grandes entreprises mondiales pour des frais de seulement 0,38 % par an.

L'immobilier : la pierre en portefeuille

Investir dans l'immobilier ne signifie pas forcément acheter un appartement. Il existe des véhicules financiers qui permettent de s'exposer à ce marché sans en subir les contraintes (gestion locative, frais de notaire, illiquidité) :

- Les SCPI (Sociétés Civiles de Placement Immobilier) : vous achetez des parts d'un parc immobilier géré par des professionnels, et percevez des loyers proportionnels. Rendement moyen : 4 à 5 % par an brut.

- Les foncières cotées (REITs) : entreprises immobilières cotées en Bourse, accessibles via des actions ou des ETF spécialisés.

L'immobilier offre une relative décorrélation avec les marchés boursiers et constitue un bon amortisseur dans un portefeuille diversifié. Il reste cependant sensible aux taux d'intérêt et aux cycles économiques locaux.

Exemple concret : la SCPI Primopierre (Amundi) a offert un taux de distribution de 4,7 % en 2023, malgré un contexte immobilier difficile.

Les matières premières : une couverture contre l'inflation

L'or, le pétrole, l'argent, le blé ou le cuivre sont des matières premières (commodities). Elles présentent deux caractéristiques intéressantes pour un investisseur :

- Elles sont faiblement corrélées aux marchés actions, ce qui améliore la diversification.

- Elles servent souvent de valeur refuge en période d'inflation ou de tensions géopolitiques.

En revanche, leur rendement à long terme est plus incertain que celui des actions ou de l'immobilier. La plupart des experts financiers recommandent de limiter leur part à 5–10 % d'un portefeuille diversifié.

L'exposition aux matières premières peut se faire via des ETF spécialisés (ex : ETF or adossé à de l'or physique) ou des contrats à terme pour les investisseurs plus avertis.

Exemple concret : pendant la crise de 2022, alors que les actions mondiales perdaient 18 %, l'or a perdu seulement 2 % — jouant pleinement son rôle de valeur refuge.

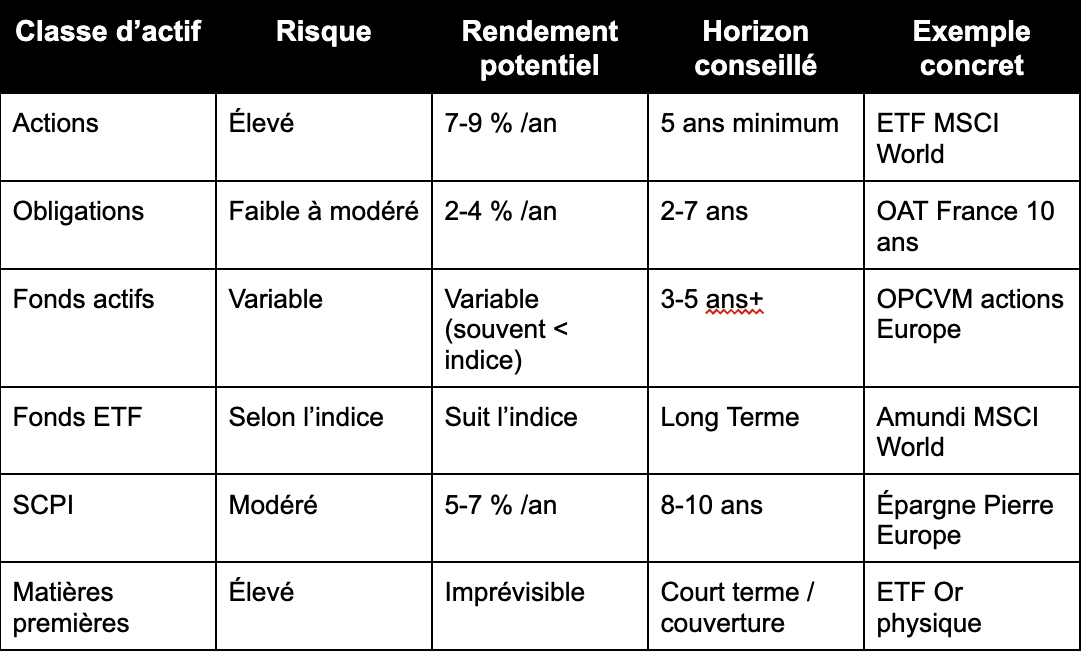

Tableau récapitulatif des grandes classes d'actifs

Comment choisir ? La clé : vos objectifs et votre horizon

Aucune classe d'actif n'est meilleure que les autres dans l'absolu. Tout dépend de trois paramètres essentiels :

- Votre horizon de placement : vous avez besoin de l'argent dans 2 ans ou dans 20 ans ?

- Votre tolérance au risque : êtes-vous capable de voir votre portefeuille baisser de 30 % sans paniquer ?

- Vos objectifs : préparer la retraite, acheter un bien immobilier, générer des revenus complémentaires ?

En pratique, la solution la plus efficace pour la grande majorité des épargnants est de combiner plusieurs classes d'actifs — c'est le principe de la diversification, que nous explorerons en détail dans l'article suivant

Ce qu'il faut retenir

Chaque actif a son rôle dans un portefeuille. Les actions propulsent la croissance, les obligations amortissent les chocs, l'immobilier génère des revenus, et les matières premières protègent contre l'inflation. Ce n'est pas l'un ou l'autre : c'est la combinaison qui fait la force.