Leçon 2 : Comprendre la diversification et pourquoi elle protège

Le principe : ne pas mettre tous ses œufs dans le même panier

La diversification repose sur une idée simple : les différentes classes d'actifs et les différents marchés ne se comportent pas de la même façon au même moment. Quand les actions chutent, les obligations montent souvent. Quand les marchés occidentaux traversent une crise, certains marchés émergents peuvent rester stables. Quand l'inflation grimpe, les matières premières et l'immobilier tendent à bien performer.

En combinant des actifs dont les évolutions sont peu corrélées entre elles, vous réduisez la volatilité globale de votre portefeuille sans nécessairement sacrifier le rendement. C'est ce que les financiers appellent l'effet de diversification : obtenir un meilleur couple rendement/risque grâce à la combinaison plutôt qu'à la concentration.

À retenir : diversifier ne signifie pas "investir partout sans logique". C'est construire une combinaison d'actifs dont les mouvements se compensent partiellement, pour lisser les variations dans le temps. Pour aller plus loins, nous vous recommandons de lire : Les différences entre une action et une obligation

Diversification géographique : le monde comme terrain de jeu

Un investisseur qui ne détient que des actions françaises s'expose à un risque concentré : si l'économie française ralentit, si une politique fiscale pénalise les entreprises du CAC 40, ou si un secteur dominant (luxe, énergie) traverse une crise, l'ensemble du portefeuille en souffre.

En s'exposant aux marchés américains, européens, japonais et aux marchés émergents (Inde, Brésil, Asie du Sud-Est), l'investisseur dilue ce risque géographique. Un ralentissement en Europe peut être compensé par une forte croissance en Asie. Une crise politique aux États-Unis peut avoir peu d'impact sur les marchés africains.

Les ETF mondiaux comme ceux répliquant l'indice MSCI World ou le MSCI ACWI (qui inclut aussi les émergents) permettent d'accéder à cette diversification géographique instantanément, pour des frais dérisoires.

Diversification sectorielle : ne pas parier sur un seul secteur

Au sein des actions, une deuxième dimension de diversification est essentielle : les secteurs économiques. Technologie, santé, énergie, finance, consommation courante, industrie… Ces secteurs réagissent différemment aux cycles économiques.

En période de récession, les valeurs dites défensives (alimentation, santé, services publics) résistent mieux. En période de forte croissance, les valeurs cycliques (industrie, technologie, luxe) surperforment. Détenir uniquement des valeurs technologiques, comme beaucoup d'investisseurs en 2021, a exposé les portefeuilles à des baisses sévères lors du krach des valeurs de croissance en 2022 (–30 à –70 % pour certains titres).

Un portefeuille bien diversifié sectoriellement lisse ces effets de rotation.

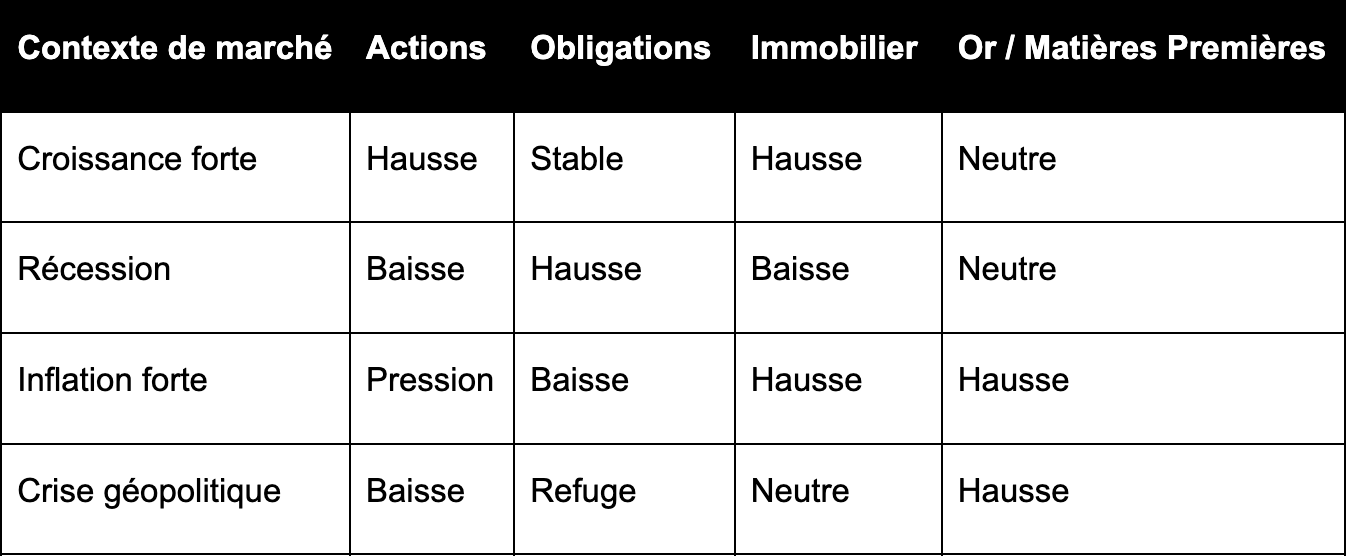

Diversification par classes d'actifs : le vrai amortisseur

C'est la couche de diversification la plus puissante. Mélanger des actifs de natures différentes (actions, obligations, immobilier, matières premières) permet de réduire significativement la volatilité globale.

Voici comment ces classes d'actifs se comportent typiquement dans différents contextes :Ce tableau illustre pourquoi la combinaison de ces actifs crée une forme de résilience structurelle : aucun scénario économique ne plombe l'ensemble du portefeuille simultanément.

La corrélation : le concept clé à comprendre

En finance, on mesure le lien entre deux actifs par leur corrélation, exprimée sur une échelle de –1 à +1 :

- +1 : les deux actifs évoluent toujours dans le même sens et à proportion égale. Diversifier entre eux ne sert à rien.

- 0 : aucun lien entre leurs mouvements. Excellente diversification.

- –1 : ils évoluent toujours en sens opposé, et cela de façon parfaitement égale. Diversification parfaite (mais rare en pratique).

Historiquement, les actions et les obligations d'État ont eu une corrélation proche de –0,2 à –0,4, ce qui explique pourquoi les portefeuilles mixtes ("60% actions / 40% obligations") ont si bien résisté pendant des décennies. La période 2022 a constitué une exception notable, avec une corrélation positive temporaire due à la hausse simultanée des taux.

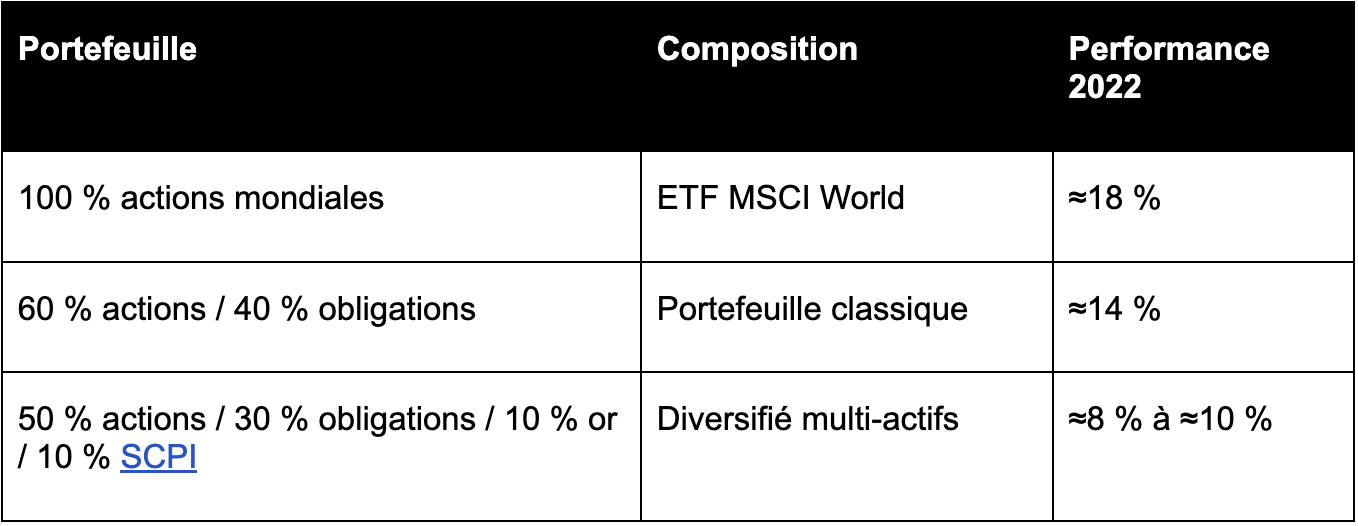

Exemple concret : trois portefeuilles face à 2022

L'année 2022 a été particulièrement révélatrice. Voici comment trois approches différentes ont performé :

Combien d'actifs pour être vraiment diversifié ?

Une idée reçue courante : il suffit d'acheter 5 ou 6 actions pour être diversifié. C'est insuffisant. Les études montrent qu'il faut au moins 20 à 30 titres dans des secteurs différents pour réduire significativement le risque spécifique (lié à une entreprise en particulier). Au-delà de 50 titres, le bénéfice marginal devient faible.

C'est là qu'un ETF mondial devient l'outil idéal : en un seul produit, vous détenez des centaines voire des milliers d'entreprises, dans de nombreux pays et secteurs, pour un coût minimal.

Ce qu'il faut retenir

La diversification est la seule stratégie qui permette de réduire le risque sans nécessairement sacrifier le rendement. Elle ne garantit pas de gains, mais elle protège contre les catastrophes liées à la concentration. Elle s'applique à trois niveaux : géographique, sectoriel et par classes d'actifs.

Dans la pratique, un portefeuille diversifié pour un investisseur débutant pourrait ressembler à ceci : 60–70 % d'ETF actions mondiales, 15–20 % d'obligations, 10–15 % d'immobilier (SCPI ou ETF foncières), et une poche optionnelle de 5 % en or. Simple, accessible et remarquablement robuste sur le long terme.