Leçon 3 : Le bon véhicule pour investir : PEA, assurance vie, compte-titres ou PER ?

Le PEA : le champion fiscal pour les actions européennes

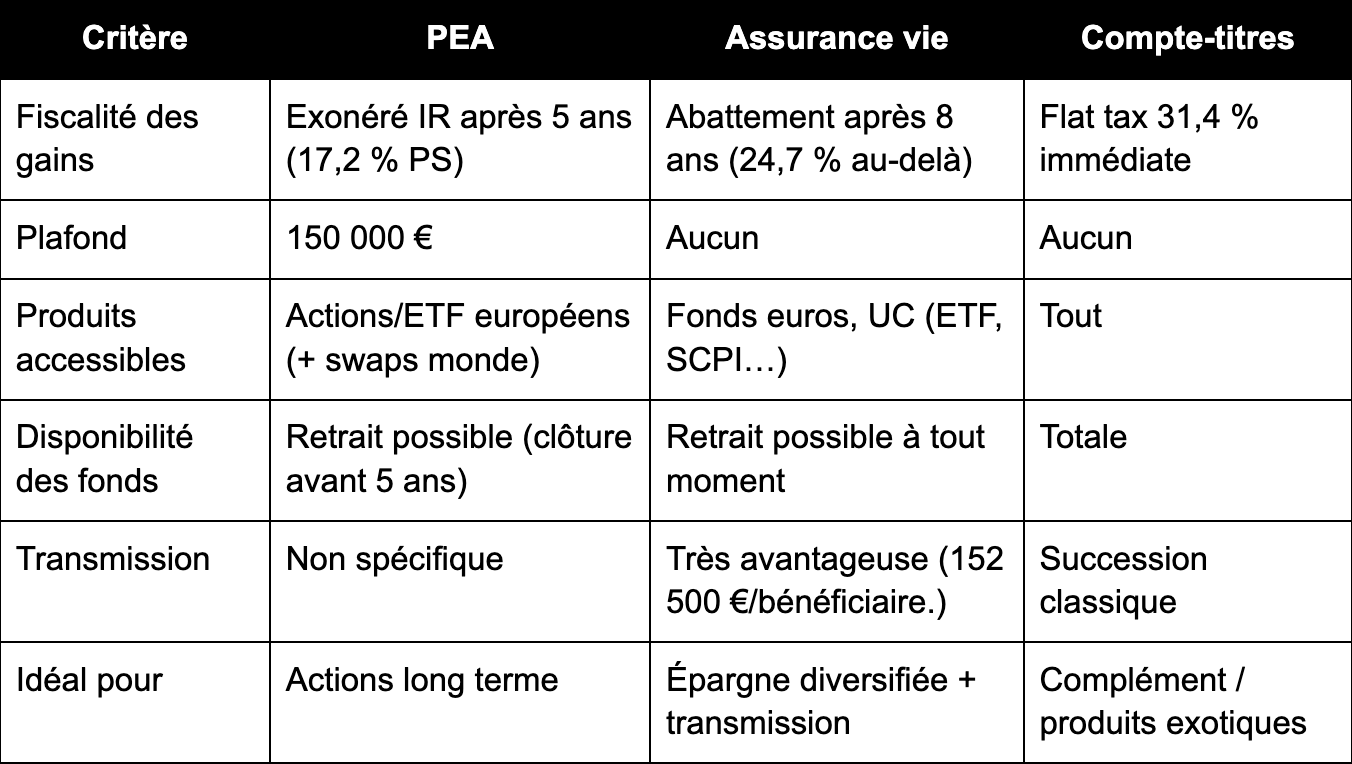

Le Plan d'Épargne en Actions est une enveloppe fiscale créée pour encourager l'investissement dans les entreprises européennes. Son atout principal est redoutable : après 5 ans de détention, les gains réalisés sont totalement exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % restent dus).

Les conditions essentielles :

- Plafond de versements : 150 000 € (ou 225 000 € pour le PEA-PME).

- Un seul PEA par personne, soit deux par foyer fiscal.

- Investissements limités aux actions et ETF éligibles, focalisés sur les entreprises européennes, ou ETF répliquant des indices mondiaux via des mécanismes de swap de devises.

- Tout retrait avant 5 ans entraîne la clôture du plan et une taxation à 31,4 %.

La mécanique fiscale en pratique :

Si vous réalisez 20 000 € de gains dans un PEA ouvert depuis plus de 5 ans et que vous les retirez, vous ne payez que 18,6 % de prélèvements sociaux sur ces plus-values, soit 3 720 €. Dans un compte-titres ordinaire, ces mêmes gains auraient été taxés à 31,4 % (flat tax), soit 6 280 €. Vous économisez ainsi 2 560 €, uniquement grâce au choix du bon véhicule.

Conseil clé : ouvrez un PEA le plus tôt possible, même avec un versement symbolique de 100 €. Le délai de 5 ans commence dès l'ouverture, pas dès les versements importants. Chaque année perdue est une année d'avantage fiscal en moins.

L'assurance vie : la reine de la flexibilité et de la transmission

L'assurance vie fait partie des placements préférés des Français, et ce n'est pas un hasard. Elle cumule plusieurs avantages distincts qui en font un outil polyvalent à tous les stades de la vie et pour tout type d’épargnant et d’investisseur.

Avantages fiscaux sur les gains : après 8 ans de détention, vous bénéficiez d'un abattement annuel sur les plus-values réalisées. Ces abattements atteignent 4 600 € pour une personne seule, 9 200 € pour un couple. Au-delà, la taxation est de 24,7 % (7,5 % d'impôt + 17,2 % de prélèvements sociaux), plus favorable que la flat tax à 31,4 % pour les encours inférieurs à 150 000 €.

Un outil de transmission hors succession efficace. C'est peut-être l'atout le plus méconnu de l'assurance vie. Les capitaux versés aux bénéficiaires désignés, hors succession, bénéficient d'un abattement de 152 500 € par bénéficiaire, pour les versements effectués avant 70 ans. Un couple avec deux enfants peut ainsi transmettre jusqu'à 610 000 € totalement exonérés de droits de succession.

Les supports disponibles sont nombreux, offrant une grande flexibilité d’investissement :

- Fonds euros : capital garanti, rendement modeste (3% en 2025), géré par l'assureur

- Unités de compte (UC) : actions, ETF, SCPI, obligations … sans garantie du capital mais avec un potentiel de rendement supérieur

Les limites à connaître :

- Les frais varient énormément selon les contrats (frais d'entrée, de gestion, d'arbitrage), préférez les contrats en ligne, souvent bien moins chargés

- Les gains sont fiscalisés à chaque retrait, pas à la revente des supports (contrairement au PEA)

- L'assurance vie n'est pas à proprement parler « votre » argent au sens juridique : c'est une créance sur l'assureur

Conseil clé : comme pour le PEA, ouvrez une assurance vie tôt pour faire courir le délai de 8 ans. Optez pour un contrat en ligne avec accès à des ETF en unités de compte (ex. : Linxea Spirit 2, Lucya Cardif) pour combiner fiscalité avantageuse et frais réduits.

Le compte-titres ordinaire (CTO) : la liberté sans frontières

Le compte-titres est l'enveloppe la plus simple et la plus ouverte. Vous pouvez y loger absolument tout : actions françaises, américaines, asiatiques, ETF du monde entier, obligations, warrants, matières premières…

Son principal désavantage est fiscal : tous les gains (dividendes et plus-values) sont soumis à la flat tax de 31,4 % (prélèvement forfaitaire unique, soit 12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux), dès le premier euro et sans délai de carence.

Ses avantages réels :

- Aucun plafond de versement.

- Accès à tous les marchés et tous les produits financiers mondiaux.

- Flexibilité totale : retraits à tout moment sans conséquence sur l'enveloppe.

- Idéal pour investir dans des ETF américains non éligibles au PEA (ex. : ETF S&P 500 américains, ETF sur les marchés émergents asiatiques).

Le CTO n'est pas une mauvaise enveloppe en soi, c'est simplement la moins optimisée fiscalement. Elle devient intéressante quand le PEA est saturé, ou pour des investissements non éligibles aux autres enveloppes.

Le PER : l'enveloppe retraite qui réduit votre impôt aujourd'hui

Le Plan d'Epargne Retraite est une enveloppe créée par la loi PACTE en 2019 pour unifier et moderniser l'épargne retraite en France. Son principe est inversé par rapport aux autres enveloppes : la fiscalité avantageuse joue à l'entrée, pas à la sortie.

L'avantage fiscal à l'entrée :

Les versements volontaires sur un PER sont déductibles de votre revenu imposable, dans la limite de 10 % de vos revenus professionnels nets (plafond 2024 : 35 194 EUR). Concrètement, si vous êtes imposé à 30 % et versez 5 000 EUR sur votre PER, vous économisez 1 500 EUR d'impôt sur le revenu. Plus votre tranche marginale est élevée, plus l'avantage est important.

Vous pouvez aussi choisir de ne pas déduire vos versements à l'entrée. Dans ce cas, la fiscalité à la sortie est allégée. Ce choix peut être judicieux si vous anticipez une tranche marginale élevée à la retraite.

La contrepartie : les fonds sont bloqués jusqu'à la retraite, sauf cas exceptionnels prévus par la loi (achat de la résidence principale, invalidité, décès du conjoint, surendettement, expiration des droits au chômage). Ce n'est pas une enveloppe de liquidité -- c'est une enveloppe de capitalisation de long terme.

Les supports disponibles :

- Fonds euros (capital garanti, rendement modeste).

- Unités de compte : actions, ETF, SCPI, obligations, fonds diversifiés.

- Gestion libre ou gestion sous mandat, avec profils adaptés à l'horizon de retraite.

La sortie : capital ou rente ?

À l'âge de la retraite, vous pouvez récupérer vos fonds en capital (en une ou plusieurs fois), en rente viagère, ou en combinant les deux. La fiscalité à la sortie dépend du mode de retrait choisi et du traitement appliqué à l'entrée (déduction ou non).

Le PER Cashbee, a titre d'exemple :

Cashbee propose un PER individuel accessible des 500 EUR, en partenariat avec la MIF. Ses caractéristiques : 0 frais d'entrée et d'arbitrage, 0,60 % de frais de gestion annuels auxquels s'ajoutent 0,20 % en gestion sous mandat, une plateforme 100 % en ligne avec 44 supports en gestion libre et une gamme de fonds classés article 8 ou 9 SFDR. Les versements libres sont possibles à partir de 150 EUR, les versements programmés à partir de 30 EUR par mois. Pour en savoir plus : cashbee.fr/plan-epargne-retraite

Conseil clé : Le PER est particulièrement pertinent si vous êtes dans une tranche marginale d'imposition de 30 % ou plus. Plus votre revenu est élevé, plus la déduction fiscale à l'entrée a de la valeur. Ouvrez-en un tout pour commencer à capitaliser, même avec de petits versements réguliers.

Le tableau comparatif : comment choisir ?

Quelle stratégie selon votre profil ?

Vous avez moins de 35 ans et débutez : Ouvrez un PEA dès maintenant et investissez-y des ETF mondiaux. Ouvrez également une assurance vie pour faire tourner le délai de 8 ans. Si vous êtes déjà salarié avec une tranche à 30 %, envisagez d'ouvrir un PER pour défiscaliser quelques versements chaque année, même modestes. Le CTO peut attendre.

Vous avez entre 35 et 50 ans, patrimoine en construction : Maximisez le PEA en priorité (rendement net d'impôt optimal pour les actions). Alimentez l'assurance vie avec une allocation mixte ETF + fonds euros pour sécuriser une partie. Utilisez le PER pour optimiser votre fiscalité si votre taux marginal le justifie : chaque versement déductible réduira votre IR de l'année. Le CTO est utile si le PEA est plein ou pour diversifier avec des ETF non éligibles.

Vous avez plus de 50 ans, transmission en vue : L'assurance vie devient centrale pour ses avantages successoraux. Le PER prend toute sa valeur : vous êtes probablement dans une tranche élevée, et l'horizon retraite se rapproche. Alimentez le PER avant la retraite pour maximiser les déductions, en tenant compte du plafond annuel. Continuez à utiliser le PEA tant qu'il est ouvert. Pensez à alimenter l'assurance vie avant 70 ans pour maximiser les abattements.

Pourquoi transférer son PER chez Cashbee ?

Votre portefeuille est conséquent (> 150 000 €) : Combinez les quatres enveloppes : PEA saturé à 150 000 €, assurance vie pour le surplus, PER pour la déduction fiscale annuelle, CTO pour les actifs non éligible ailleurs.

Ce qu'il faut retenir

PEA, assurance vie, compte-titres et PER ne s'opposent pas : ils se complètent. La logique optimale est simple : remplir d'abord les enveloppes fiscalement avantageuses (PEA,assurance vie et PER), en les ouvrant le plus tôt possible pour faire courir les délais fiscaux, puis utiliser le CTO comme enveloppe de débordement ou pour des besoins spécifiques.

Le choix de l'enveloppe est souvent plus impactant sur le long terme que le choix des placements eux-mêmes. Un même ETF MSCI World logé dans un PEA pendant 20 ans générera un capital significativement supérieur au même ETF détenu en compte-titres, la différence se jouant uniquement sur la fiscalité. Ajoutez à cela l'économie d'impôt immédiate qu'offre le PER, et vous comprendrez pourquoi la stratégie d'enveloppe est la première décision à prendre.