Leçon 4 : Les ETFs : investir simplement dans le monde entier

Qu'est-ce qu'un ETF, exactement ?

Un ETF est un fonds d'investissement qui se comporte comme une action : il est coté en Bourse, s'achète et se vend en temps réel, et son prix fluctue tout au long de la journée. Mais contrairement à une action classique, un ETF représente un panier de titres — souvent des centaines, parfois des milliers.

Sa particularité fondamentale : il ne cherche pas à battre le marché, il cherche à le reproduire fidèlement. C'est ce qu'on appelle la gestion passive ou indicielle. Un ETF répliquant le CAC 40 va simplement acheter les 40 actions qui composent cet indice, dans les mêmes proportions. Quand le CAC 40 monte de 3 %, l'ETF monte de 3 %. Quand il baisse de 5 %, l'ETF baisse de 5 %.

Cette simplicité apparente est en réalité une force considérable, pour trois raisons que nous allons explorer.

Des frais sans commune mesure avec les fonds traditionnels

C'est l'argument massue en faveur des ETF. Les fonds d'investissement classiques — appelés OPCVM ou fonds actifs — sont gérés par des équipes d'analystes et de gérants qui sélectionnent les titres, font des arbitrages, voyagent pour rencontrer les dirigeants d'entreprises. Tout cela a un coût, répercuté sur l'investisseur sous forme de frais de gestion annuels, généralement entre 1,5 % et 2,5 % par an.

Un ETF indiciel, lui, ne demande aucune intervention humaine : un algorithme reproduit mécaniquement l'indice. Résultat : des frais qui oscillent entre 0,05 % et 0,5 % par an pour les ETF les plus populaires.

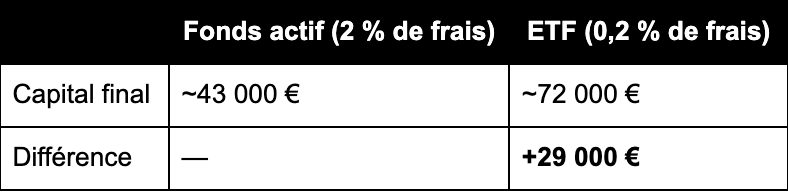

La différence peut sembler anodine. Elle ne l'est pas sur le long terme. Simulons l'impact sur un investissement de 10 000 € sur 30 ans avec un rendement brut de 7 % par an :

Ces 1,8 % d'écart annuel se transforment en 29 000 € de différence sur 30 ans. Les frais sont silencieux, invisibles au quotidien et dévastateurs sur la durée.

Évidemment, la différence de coût est justifiée par les gérants des fonds traditionnels par le fait qu’eux cherchent à battre l’indice de référence, pas à simplement le répliquer.

Une performance souvent supérieure aux fonds actifs

On pourrait penser que des gérants professionnels, armés de modèles sophistiqués et d'informations privilégiées, font mieux que le marché. Les données disent le contraire.

Chaque année, l'étude SPIVA (S&P Indices Versus Active) mesure la performance des fonds actifs face à leur indice de référence. Le verdict est implacable : sur 15 ans, plus de 85 % des fonds actions actifs font moins bien que leur indice de référence, une fois les frais déduits.

Pourquoi ? Parce que les marchés financiers sont extrêmement efficients : toute l'information disponible est déjà intégrée dans les prix. Identifier des opportunités que le reste du marché a manquées est extraordinairement difficile, et très peu de gérants y parviennent de façon consistante. Ceux qui surperforment une année ont tendance à sous-performer la suivante.

La gestion passive ne prétend pas battre le marché. Elle prétend simplement faire aussi bien que le marché et c'est précisément ce que la majorité des fonds actifs n'arrivent pas à faire.

Une transparence et une liquidité totales

Contrairement à certains fonds actifs qui publient leur composition avec du retard, un ETF affiche en temps réel la liste exacte de ses composants. Vous savez à tout moment ce que vous détenez, dans quelles proportions.

De plus, les ETF sont cotés en Bourse en continu : vous pouvez les acheter ou les vendre à n'importe quel moment pendant les heures d'ouverture, au prix du marché. Pas de préavis, pas de frais de sortie, pas de délai de plusieurs jours comme avec certains fonds traditionnels.

Les grands indices à connaître

Tous les ETF ne se valent pas, car ils ne répliquent pas les mêmes indices. Voici les plus importants :

MSCI World : L'indice de référence pour un investisseur long terme. Il regroupe environ 1 400 entreprises dans 23 pays développés (États-Unis, Europe, Japon…). Environ 70 % de l'indice est constitué d'entreprises américaines.

MSCI ACWI (All Country World Index) : Version élargie du MSCI World, qui inclut également les marchés émergents (Chine, Inde, Brésil…). Plus diversifié géographiquement.

S&P 500 : Les 500 plus grandes entreprises américaines. Très performant historiquement, mais concentré sur un seul pays.

CAC 40 / Euro Stoxx 50 : Indices européens, utiles pour un PEA car éligibles sans montage complexe.

MSCI Emerging Markets : Marchés émergents uniquement. Plus risqué, mais potentiel de croissance structurellement élevé.

ETF physiques ou synthétiques : une distinction importante

Il existe deux façons pour un ETF de répliquer un indice :

Réplication physique : l'ETF achète réellement les actions qui composent l'indice. Ce que vous voyez est ce que vous avez. C'est le mode le plus intuitif et le plus sécurisant.

Réplication synthétique (swap) : l'ETF ne détient pas les actions directement, mais conclut un contrat avec une banque (un swap) qui s'engage à lui verser la performance de l'indice. Cela permet de répliquer des indices non européens tout en restant éligible au PEA : une astuce légale très utilisée. En contrepartie, il existe un risque de contrepartie théorique, encadré par la réglementation européenne (limité à 10 % de l'actif).

En pratique : pour un investisseur débutant, les deux types sont parfaitement valables. Les ETF synthétiques sur MSCI World éligibles au PEA sont largement utilisés sans problème majeur depuis des années.

Trois points d'attention à ne pas négliger

Les ETF ont de nombreuses qualités, mais ils ne sont pas exempts de pièges. Avant d'investir, voici trois réalités que tout investisseur devrait avoir en tête.

La concentration cachée des grands indices

Investir dans un ETF S&P 500, c'est investir dans 500 entreprises. En réalité, les indices sont pondérés par la capitalisation boursière : les plus grosses entreprises y occupent une place disproportionnée. Début 2024, les sept plus grandes valeurs technologiques américaines (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta et Tesla) surnommées les "Sept Magnifiques", représentaient à elles seules près d'un tiers du S&P 500. Autrement dit, un tiers de votre investissement "diversifié" repose sur sept entreprises du même secteur, du même pays, et sensibles aux mêmes risques réglementaires et macroéconomiques. Le MSCI World, dominé à 70 % par les États-Unis, présente un biais géographique similaire. Cette concentration n'est pas rédhibitoire, mais elle doit être connue et éventuellement compensée par des ETF sur d'autres zones géographiques ou d'autres indices équipondérés.

L'essor des ETF actifs : attention à la confusion

La frontière entre ETF et fonds actif est en train de s'estomper. Une nouvelle génération d'ETF dits "actifs" ou "smart beta" est apparue ces dernières années : ils sont cotés en Bourse comme un ETF classique, mais leur composition n'est pas dictée par un indice mécanique. Résultat : des frais plus élevés (souvent entre 0,5 % et 1 % par an), une moindre transparence, et une performance qui retrouve les mêmes limites que les fonds actifs traditionnels. Ce ne sont pas de mauvais produits par nature, mais ils méritent d'être évalués avec les mêmes critères qu'un fonds classique et non achetés par réflexe sous prétexte que l'étiquette "ETF" évoque automatiquement simplicité et faibles coûts.

La prolifération des ETF de niche et à effet de levier

Le succès des ETF a engendré une inflation de produits de plus en plus spécialisés et de plus en plus risqués. On trouve aujourd'hui des ETF sur le cours du bitcoin, sur les entreprises productrices de cannabis, sur l'intelligence artificielle, sur des sous-secteurs ultra-précis de l'économie. Ces produits peuvent afficher des performances spectaculaires à court terme, mais leur volatilité est extrême et leur diversification quasi inexistante. Plus préoccupants encore : les ETF à effet de levier (x2, x3), qui amplifient mécaniquement les mouvements d'un indice dans les deux sens. Un ETF "Nasdaq x2" qui monte de 20 % quand le Nasdaq monte de 10 % mais qui perd 20 % quand le Nasdaq perd 10 %. Ces produits sont conçus pour des horizons très courts et des investisseurs avertis ; utilisés comme placements long terme, ils peuvent conduire à des pertes sévères, même quand l'indice sous-jacent finit par remonter.

En résumé : un ETF n'est pas intrinsèquement sûr ou diversifié. Sa qualité dépend entièrement de l'indice qu'il réplique et de la façon dont il est construit. La règle d'or reste la même : comprendre ce qu'on achète avant d'acheter.

Comment choisir un ETF concrètement ?

Face aux centaines d'ETF disponibles, voici les cinq critères qui comptent vraiment :

L'indice répliqué : C'est le critère n°1. Un ETF vaut ce que vaut son indice. Choisissez un indice large et diversifié (MSCI World ou EuroStoxx 600 en priorité pour un débutant).

Les frais (TER) : Total Expense Ratio. Cherchez en dessous de 0,5 % pour les grands indices. Les ETF iShares, Amundi et Vanguard proposent souvent les frais les plus bas.

L'encours (AUM) : Plus un ETF est gros (plusieurs centaines de millions d'euros), moins il risque d'être fermé et plus les écarts entre prix d'achat et de vente sont faibles.

La politique de distribution : Un ETF "capitalisant" réinvestit automatiquement les dividendes (idéal pour la croissance long terme). Un ETF "distribuant" vous verse les dividendes régulièrement (utile pour générer des revenus).

L'éligibilité PEA : Si vous investissez dans un PEA, vérifiez que l'ETF est bien éligible. La majorité des ETF Amundi et Lyxor domiciliés en France le sont.

Si vous décidez d’investir dans les ETFs au sein d’une assurance-vie, retrouvez notre article

Ce qu'il faut retenir

Les ETF sont l'outil le plus puissant à la disposition de l'investisseur individuel. Ils combinent une diversification immédiate sur des centaines d'entreprises, des frais imbattables, une transparence totale, et une performance historiquement supérieure à la majorité des fonds gérés activement.

Pour un investisseur débutant ou intermédiaire, une stratégie simple et efficace peut tenir en une seule ligne : un ETF MSCI World, logé dans un PEA, alimenté régulièrement. Le reste tel que la sélection de titres, les arbitrages sectoriels, les paris géographiques relève davantage du bruit que du signal.

La sophistication n'est pas une garantie de performance. Parfois, la solution la plus simple est aussi la plus intelligente.

Regardez notre vidéo pour comprendre pourquoi chez Cashbee ont croit aux ETFs.