%20(1).jpg)

L’éducation financière n’est pas innée

L’idée que certains seraient « nés doués en argent » est séduisante, mais fausse et dangereuse. La culture financière n’a rien d’innée, elle se construit, …. ou se subit. Quand une partie de la population maîtrise les concepts clés et que l’autre en est privée, ce sont les inégalités de patrimoine qui se creusent, génération après génération.

Un fossé qui traverse l’Europe

Des écarts massifs entre pays

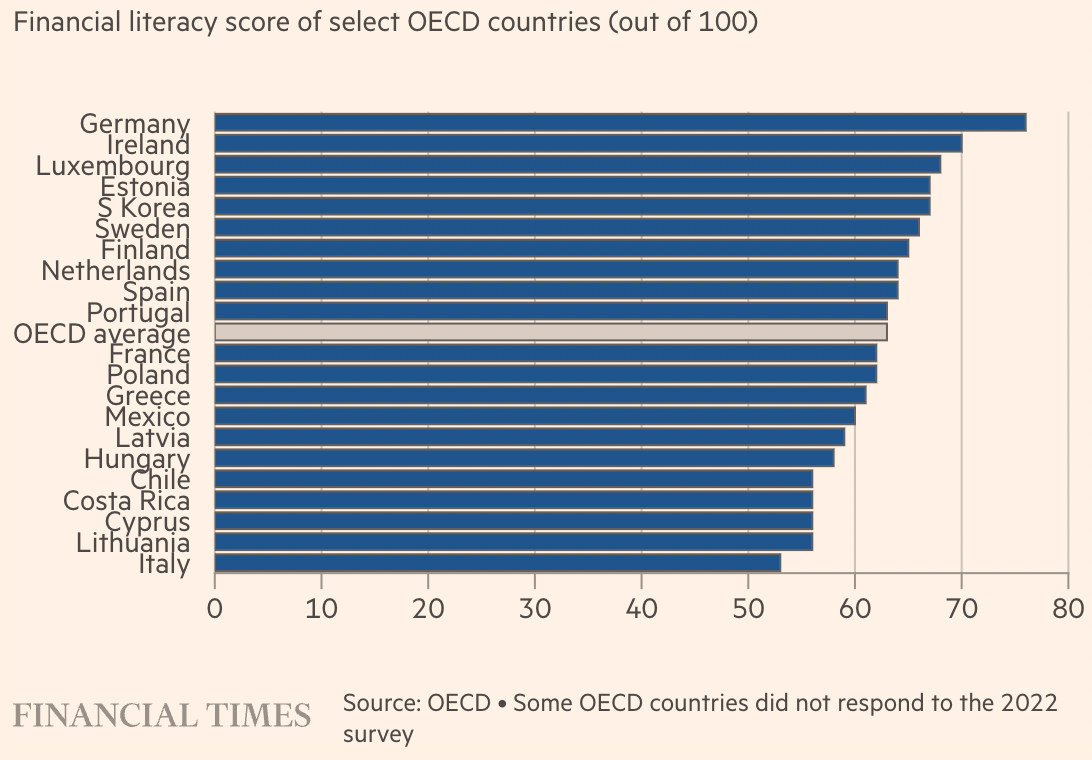

En Europe, les niveaux de connaissance financière varient fortement d’un pays à l’autre. Dans des pays comme l’Allemagne ou la Suède, une part nettement plus importante d’adultes atteint un niveau élevé de culture financière, alors que dans le sud de l’Europe (Italie, Portugal, Espagne, Grèce), cette proportion tombe à des niveaux considérablement plus faibles. Ces pourcentages ne sont pas que des chiffres abstraits : ils se traduisent par des millions de ménages moins armés pour affronter l’inflation, l’endettement ou le placement d’une partie de leur épargne sur les marchés financiers.

Une majorité qui navigue à vue

À l’échelle du continent européen, la majorité des adultes se trouve dans une zone « moyenne » de connaissances financières : ils possèdent quelques notions de base, mais peinent dès que les produits ou les situations se complexifient.

Dans ce contexte, une minorité très à l’aise financièrement tire parti des opportunités, tandis qu’une large frange de la population reste vulnérable aux erreurs coûteuses, aux mauvaises décisions de crédit ou à la sous‑performance chronique de son épargne.

Quand la finance accentue les fractures sociales

Le poids du diplôme, du revenu et du genre

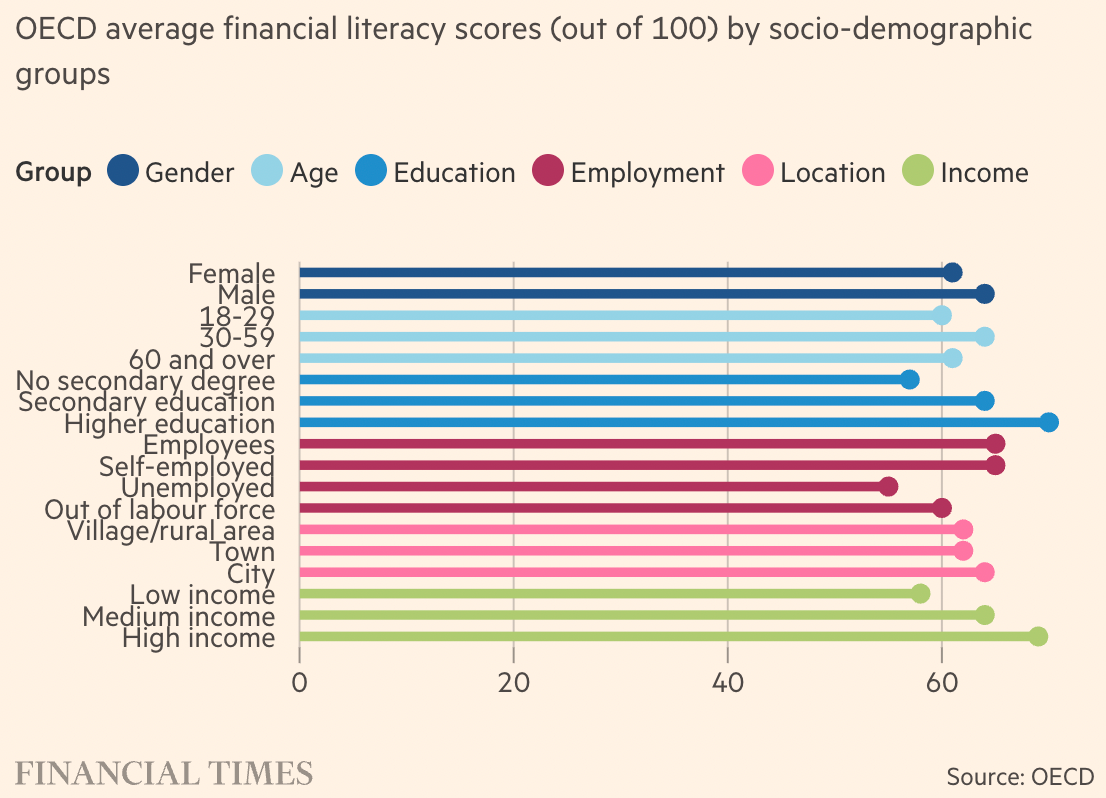

Les données mises en avant par l’OCDE révèlent une constante : plus on est diplômé, urbain, à revenu élevé, plus on a de chances d’avoir une bonne culture financière.

À l’inverse, les femmes, les personnes moins diplômées et les ménages modestes cumulent souvent faible revenu et faible compréhension financière, ce qui les expose davantage aux frais excessifs, aux produits inadaptés ou aux décisions dictées par l’urgence.

40% des écarts de patrimoine

Les chercheurs estiment que les différences de culture financière peuvent expliquer jusqu’à 40% des écarts de patrimoine à l’approche de la retraite. Deux personnes aux revenus similaires, mais avec des niveaux de connaissance très différents, peuvent finir avec des patrimoines sans commune mesure : l’une aura su éviter les dettes toxiques et investir peu mais régulièrement, l’autre aura laissé dormir son épargne, ou pris des risques au mauvais moment.

Les conséquences concrètes au quotidien

Endettement, inflation, épargne mal allouée

Le manque de culture financière ne se voit pas seulement dans les tableaux Excel, mais dans le quotidien : découverts répétés, crédits à la consommation mal compris, incapacité à mesurer l’impact réel des taux d’intérêt et de l’inflation sur son pouvoir d’achat ou difficultés à anticiper la hausse des mensualités.

Face à l’inflation, beaucoup de ménages sous‑informés continuent de laisser l’essentiel de leur épargne sur des supports très peu rémunérés. Ils perdent ainsi du pouvoir d’achat, sans toujours en avoir conscience.

Le coût d’opportunité des produits « simples et sûres»

On peut alors comprendre que des épargnants peu formés en finance et donc peu confiants se concentrent exclusivement sur des placements sans risques et accessibles, comme le Livret A ou, pire, le compte courant, non rémunéré. Ce sont sans doute des supports utiles pour l’épargne de précaution et les dépenses au quotidien. Mais ils rémunèrent très peu l’argent, et font donc passer ces épargnants à côté d’opportunités de placements à long terme qui, en moyenne, et sur des durées longues, délivrent des rendements bien plus élevés (en compensation des risques plus importants qui y sont associés).

Les arnaques

Ce sont également les ménages les moins formés qui tombent dans les pièges tendus par des arnaqueurs, nombreux sur les réseaux sociaux. Certains influenceurs proposent des investissements risqués sans alerter des dangers, ni clarifier les frais. D’autres usurpent l’identité des grandes enseignes bancaires pour tout simplement voler l’épargne des victimes, grâce à des montages frauduleux.

Toujours est-il qu'une certaine éducation financière permet de mieux se défendre contre des sollicitations de ce type. Quand on comprend le concept du couple risque / rendement, on a tendance à se méfier d'un placement soi-disant sans risques qui rapporte plus de 10% mais qu'il faut saisir très vite.

La preuve que l’éducation financière fonctionne

L’exemple des pays en avance

Les pays qui ont intégré l’éducation financière dans les programmes scolaires obtiennent de meilleurs résultats à l’âge adulte.

En Finlande, où ces notions sont prises au sérieux dès l’école, la part d’adultes très bien formés est environ deux fois plus élevée que dans certains pays du sud de l’Europe.

Il en résulte une population qui, toujours en moyenne, gère bien mieux ses finances, souffre moins de surendettement, et qui construit des patrimoines financiers plus importants dans le temps.

L’Italie, un laboratoire à grande échelle

En Italie, une loi récente impose l’éducation financière dans le système scolaire, et plus de 70% des établissements ont déjà mis en place des programmes dédiés. Les premiers retours montrent une progression progressive mais réelle des connaissances, démontrant qu’un effort coordonné de politique publique peut changer la donne en quelques années seulement.

Pourquoi des acteurs comme Cashbee jouent un rôle clé

La pédagogie comme mission sociale

Pour un acteur d’épargne et d’investissement, se limiter à « vendre des produits » serait passer à côté de l’enjeu principal. Expliquer l’inflation, les intérêts composés, la diversification ou la notion de risque, avec des mots simples et des exemples concrets, permet de réduire l’écart entre ceux qui savent et ceux qui n’ont jamais eu l’occasion d’apprendre.

En ce sens, la pédagogie financière n’est pas un supplément d’âme marketing, mais une contribution directe à la réduction des inégalités de patrimoine. C'est en tous les cas, ce en quoi nous croyons chez Cashbee.

Rendre les bons réflexes accessibles à tous

Décomposer un relevé de frais, simuler l’effet de quelques points de pourcentage sur 20 ans, expliquer pourquoi un livret peu rémunéré perd en valeur réelle en période d’inflation : ce sont de « petits » gestes éducatifs qui peuvent produire de grands effets sur le long terme.

Si la culture financière n’est pas un gène, elle peut devenir un réflexe partagé… à condition d’en faire une priorité, à l’école, dans les médias, et sur les plateformes qui gèrent notre argent au quotidien, et dans la durée.

.jpg)

.jpg)

.jpg)

%20(1).jpg)