Dette Privée

La Dette Privée, une stratégie défensive et diversifiante

- Accès privilégié à 3 gestionnaires de référence mondiale : Blackstone, Bridgepoint et Neuberger Berman

- Financer des entreprises américaines et européennes à la recherche de solutions sur mesure

- Investissement à partir de 100 000€

Répondre aux besoins de financement particuliers des entreprises

Sous un régime réglementaire plus strict, les banques prêtent moins, alors que la demande de financement des entreprises reste soutenue. C'est là où les fonds de dette privée interviennent, pour prêter aux entreprises à la recherche de solutions sur mesure.

Classe d'actifs différenciante et défensive

Les fonds de crédit privé répondent à un besoin complexe ou urgent de financement d'entreprises. Ils accordent des crédits avec des conditions avantageuses (prêts avec collatéral, garanties, actions préférentielles) afin de se protéger à la baisse.

Rendement ambitieux

L'objectif est de générer un TRI (Taux de Rendement Interne) de 12% à 14%, net de frais, sur une durée de 8 ans. Ce qui correspond à un multiple de 1,5 à 1,6x cash on cash. Ces performance ne sont pas garanties.

Des fonds de dette privée triés sur le volet

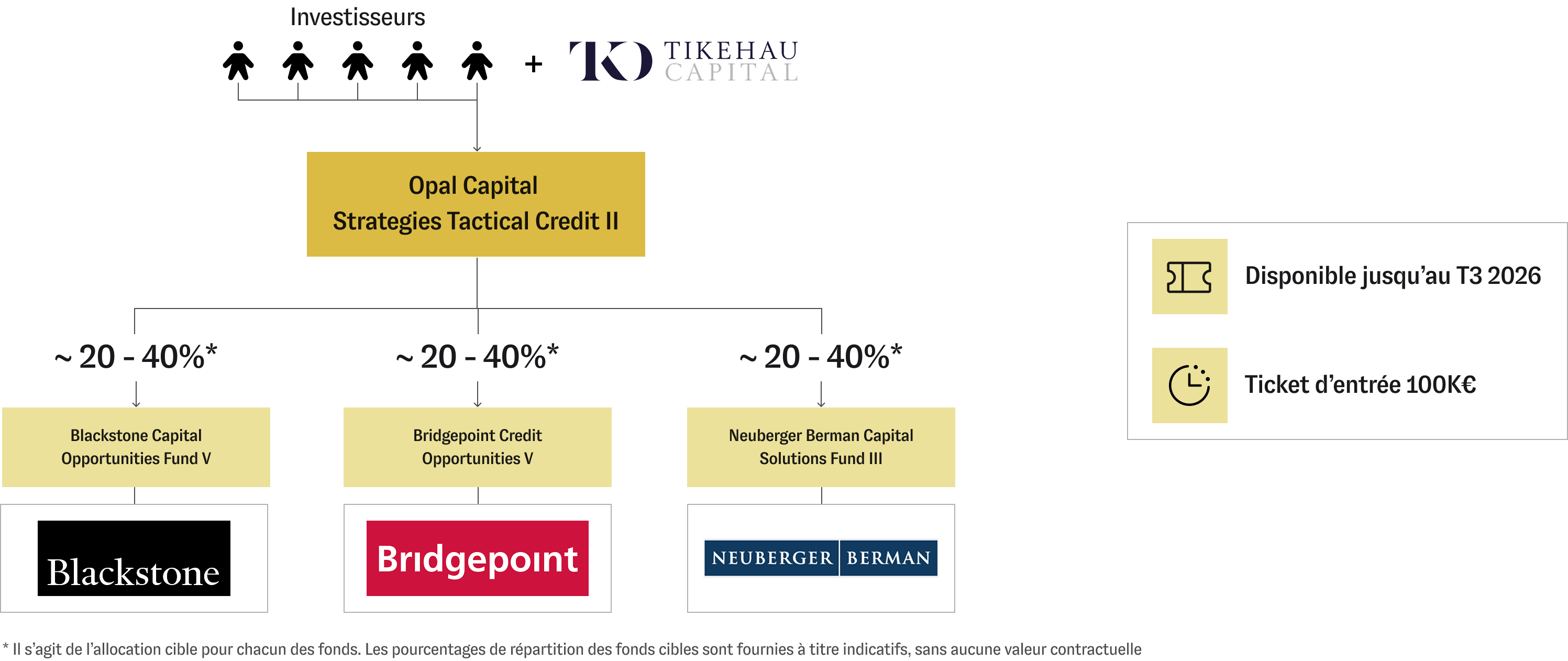

Après une sélection rigoureuse, le fonds Opale Tactical Credit II n'a retenu que 3 fonds de dette privée, gérés par les plus grands spécialistes dans le domaine : Blackstone, Bridgepoint et Neuberger Berman.

Diversification maximale

Blackstone investit dans les large cap aux USA et en Europe, Bridgepoint dans les mid-caps européens et Neuberger Berman dans les mid- et large- cap américaines. Une complémentarité exceptionnelle.

Contexte favorable

La réglementation bancaire s'est durcie, obligeant les banques à adopter une politique d'octroi de crédit plus prudente. Dans le même temps, un grand nombre d'entreprises a de la dette à refinancer entre 2025 et 2028, ce qui constitue une opportunité pour les fonds de crédit tactiques.

Gestion prudente et avantages structurels

Les gérants experts cherchent à maximiser les protections pour les investisseurs, et favorisent le collatéral et les garanties. Ainsi, le Loan-to-Value moyen se situe entre 40% et 45% : pour chaque euro prêté, le fonds de dette privé bénéficie de plus de deux euros de garanties.

Le fonctionnement du fonds de fonds de dette privée

Illustration du fonds de fonds Opale Capital Strategies Tactical Credit II

Tikehau Capital est le parent d'Opale et s'engage à investir aux côtés des investisseurs, afin d'assurer un alignement des intérêts.

Une offre exclusive en Dette Privée

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Nom du fonds de fonds de dette privée

Opale Capital Strategies Tactical Credit II, Opale est une filiale du groupe français Tikehau

Taille du fonds (objectif)

70 M€ (Tikehau s'engage à investir au moins 1M€ dans le fonds et de rester dans le top 5 des investisseurs du fonds)

Sélection des fonds de dette privée

Opale a considéré plus de 250 fonds de dette privée pour n'en retenir que 3, selon des critères de sélection incluant notamment :

- l'expérience et les performances historiques des gérants ;

- un taux de perte historique très faible depuis le premier millésime (respectivement 0%, 0,07% et 1,35% pour Neuberger Berman, Bridgepoint et Blackstone) ;

- favoriser les plateformes ayant également des activités de private equity et de direct lending, afin de profiter d'un deal flow entrant important ;

- une diversification géographique importante (60% US, 40% Europe), au travers plus de 100 sociétés sous-jacentes

Fonds de dette privée retenus

Le fonds investit dans une sélection de 3 fonds de référence mondiale :

- Blackstone Capital Opportunities V - taille cible du fonds : 7 milliards $, visant des large cap aux USA et en Europe

- Bridgepoint Credit Opportunities V - taille cible du fonds : 1,5 milliards €, visant des mid-caps en Europe

- Neuberger Berman Capital Solutions III - taille cible du fonds 3,25 milliards $, visant les mid- et large-cap américaines

Loan-to-Value

Historiquement, la Loan-to-Value est prudente et se situe entre 40% et 45% en moyenne. Cela signifie que plus de deux euros sont pris en garantie pour chaque euro financé.

Performance cible

Net investisseurs (après frais et commissions) = multiple de 1,5 à 1,6x et

Taux de Rendement Interne (TRI) de 12% à 14%

Fiscalité

Fonds fiscal. Pour l'investisseur personne physique, exonération de la taxation de la plus-value réalisée hors prélèvements sociaux, à condition de conserver les parts pendant 5 ans à compter de la souscription et du blocage des distributions pendant cette période.

Durée de vie

8 ans, dont une période d'investissement de 4 ans

Notation de risque DIC

6 sur 7

Investissement minimal

100 000 €

Commission de gestion

Opale facture 1,5% par an, qui inclut la rétrocession versée à Cashbee, auxquels s'ajoutent des commissions de gestion de 1,5% / an, facturés par les fonds sous-jacents, qui facturent également un carried interest sur toute performance au-delà d'un revenu prioritaire

Revenu prioritaire pour les investisseurs (hurdle rate)

Le carried interest n'est appliqué par les fonds sous-jacents qu'à partir d'un rendement prioritaire de 7% à 8% (selon le fonds)

Carried interest

15% à 20% (selon le fonds sous-jacent)

ESG (Environnement, Social, Gouvernance)

Article 8, selon la réglementation SFDR

Un accompagnement personnalisé, par nos conseillers patrimoniaux

Pour en savoir plus

.jpg)

.jpg)

.jpg)

.jpg)

D'autres questions à propos de la dette privée ?

La dette privée désigne les prêts que des acteurs non-bancaires, comme par exemple des fonds de crédit, fournissent à des entreprises qui ont des besoins de financement.

Le terme "privée" souligne le fait qu'il s'agit d'une transaction bilatérale entre le fonds, agissant comme prêteur, et l'entreprise, qui emprunte.

La dette privée se distingue ainsi de la dette publique, qui désigne les emprunts obligataires où de nombreux investisseurs achètent des obligations émises par une entreprise. Ces titres de créance sont ensuite échangeables sur un marché secondaire.

La dette privée constitue une classe d’actifs illiquide. La durée de vie d’un fonds étant typiquement de 5 à 10 ans.

Il s'agit également d'un investissement défensif, car les fonds de crédit cherchent typiquement à maximiser les garanties et/ou le collatéral associé aux prêts qu'ils font. Néanmoins ce placement reste risqué car l'épargnant s'expose au risque de défaut des entreprises emprunteuses.

Un fonds de fonds en dette privée est un fonds qui se donne pour mission d’investir dans une sélection de fonds de dette privée, afin de se constituer un portefeuille de participations dans quelques fonds de ce type, triés sur le volet.

Son objectif est d’ainsi offrir les avantages suivants à ses investisseurs :

- investir d’un coup dans plusieurs fonds de dette privée (que l'investisseur n’aurait probablement pas su identifier seul) et ainsi diversifier au maximum l'exposition à la dette privée ;

- pour un investissement minimal de 100 000€ (alors qu’un investissement en direct dans chaque fonds de dette privée aurait sans doute nécessité un multiple de cette somme, certains fonds exigeant des investissements minimum d’un million d’euros) ;

- et ainsi bénéficier d’une exposition (indirecte) à plusieurs milliers participations dans des entreprises non-cotées (au lieu de la dizaine d’investissements concentrés d’un seul fonds de dette privée).

Dans la pratique, un fonds de fonds de dette privée va notamment effectuer des investissements dans des fonds de dette privée avec des stratégies différentes, que ce soit en termes de couverture géographique (USA et/ou Europe) et/ou de taille d'entreprises cible (large cap vs. mid-caps).

Un investissement dans un fonds de fonds de dette privée est un placement à long terme. Typiquement le fonds de fonds va avoir une échéance initiale de 8 ans, décomposée comme suit :

- une période de 3 à 4 ans durant laquelle le fonds va effectuer ses investissements dans plusieurs fonds de dette privée qui vont eux-mêmes effectuer les opérations pour mettre le capital du fond au travail ;

- une période de monétisation, durant laquelle les fonds de dette privée vont réaliser des gains, en recevant notamment les intérêts dus sur les financements accordés.

Un investisseur doit donc considérer son investissement en fonds de fonds de dette privée comme un placement long, avec des appels de capitaux durant les premières années et des distributions (espérées) dans les années suivantes.

Quand vous investissez dans un fonds de fonds de private equity vous prenez un engagement d’investir une certaine somme, par exemple 100 000 euros. Une partie de cette somme sera immédiatement appelée, afin de permettre au fonds de fonds d’honorer ses engagements auprès des fonds de private equity dans lesquels il a investi.

Mais ensuite, durant les premières années de vie du fonds qu'on appelle aussi la phase d'investissement, le capital sera appelé en tranches. Ces appels à capitaux se font au fur et à mesure que le fonds de fonds identifie et s’engage sur des investissements dans des fonds de private equity.

Cette mécanique est avantageuse pour l’investisseur, dans la mesure où il n’avance ses fonds que lorsque ce capital est effectivement mis au travail, au sein des fonds de private equity.

Mais cela pose la question des mesures mises en place par les gestionnaires des fonds de fonds pour s’assurer que leurs investisseurs (les Limited Partners) honorent bien les appels à capitaux successifs, qui s’étalent sur les premières années de vie du fonds.

Sans surprise, ces mesures sont punitives car il s'agit d'un défaut de paiement. Prenons l’exemple du fonds de fonds Bluester V.

Dans le cas spécifique de ce fonds de fonds, un investisseur qui ne verse pas sa contribution à l’occasion d’un appel de capitaux se voit d’abord imposer des intérêts de retard sur la somme due, au taux (punitif) d’EUR3mois + 5 %. En outre, les distributions qui lui sont dues sont suspendues ;

Si cet investisseur ne régularise pas sa situation dans les 30 jours, une procédure de recouvrement / rachat forcé se met en place :

- soit l'investisseur défaillant trouve un acquéreur éligible pour ses parts dans un délai d'un mois. Il se met d'accord avec lui sur un prix, qui ne peut être inférieur à l'appel dû augmenté les intérêts de retard et lui vends ses parts ;

- soit la société de gestion trouve un acquéreur ou fait racheter les parts par le fonds; si c'est le fonds qui rachète, le prix de vente sera égal au plus bas entre 50% de la Souscription Libérée et de 50% de la Valeur Liquidative.

La dette privée est un placement risqué et illiquide. C’est pourquoi il s’adresse à des investisseurs éclairés, prêts à investir sur le long terme et à potentiellement subir des pertes en capital.

L’investissement minimal sur ce support d’investissement est de 100 000 euros. Nous conseillons de ne consacrer qu’une partie de votre épargne à cette classe d’actifs. En conséquence, cette solution s’adresse à des investisseurs individuels qui disposent d’une épargne financière relativement conséquente.

Durant le processus d’onboarding et de souscription à nos supports d’investissement en dette privée, vos connaissances en finance, votre horizon de placement et votre appétence au risque seront analysés afin de nous assurer de l’adéquation de ces alternatives avec votre profil de risque.

Opale Capital est la plateforme d'investissement en actifs non-cotés à destination des investisseurs particuliers. C'est une filiale du groupe Tikehau, société de gestion d'actifs française, qui se focalise donc uniquement sur le private equity, l'investissement en actifs réels et la dette privée.

La maison mère, Tikehau, investit systématiquement dans tous les fonds conçus et commercialisés par Opale Capital, afin d'assurer un alignement entre les investisseurs externes et les gérants des fonds.

Le Comité d'investissement d'Opale Capital est constitué de membres du Top Management de Tikehau Capital qui, ensemble, cumulent plus de 200 ans d'expérience de l'investissement.

La fiscalité appliquée à un investissement en dette privée est très avantageuse.

Pour un investisseur personne physique, les gains réalisées sont exonérés de l'impôt sur le revenu quelque soit la nature des distributions, à condition que l'investisseur conserve ses parts et accepte de bloquer les distributions éventuelles pendant 5 ans à compter de sa souscription.

Seuls les prélèvements sociaux sont dus (CSG, CRGS, soit 17,2% en 2024).