L’affaire Archegos

Dans “Les Tuches 2”, Jeff s’étonne de l’étourderie de Mamie Suze avec la phrase “On peut perdre une carte [de crédit], mais pas quinze”. La récente affaire Archegos — qui met en scène un investisseur conspué et des prises de risques délirantes — nous montre qu’en revanche, une banque peut se tromper… et quinze aussi ! Voici comment.

Le retour d’un renégat de la finance

L’histoire de Bill Hwang

Tout commence en 2012. Cette année-là, le gérant de fonds Bill Hwang plaide coupable aux délits d’initiés qui lui sont reprochés. Il est condamné à payer une amende de 44 millions de dollars, et se fait bannir des bourses Américaines et Hongkongaises. Sans surprise, il ferme son hedge fund Tiger Asia Management dans la foulée. Avec un tel parcours, difficile de continuer à faire du trading (faute de contreparties acceptant d’échanger avec vous et de soutiens désireux de vous financer). Mais impossible n’est pas Bill Hwang.

Moins d’un an après sa condamnation, Hwang revient sur les marchés, aux commandes d’un family office très discret : Archegos Capital Management, qui place les deniers de la famille Hwang. Comme le terme l’indique, un family office sert uniquement à investir l’argent d’une ou de quelques familles, souvent très fortunées. Pour donner un peu de contexte, la banque privée UBS estime qu’un family office gère en moyenne 1,6 milliard de dollars en 2020.

Et parce qu’ils ne mettent (en théorie) à risque que le capital des familles propriétaires du véhicule, les family offices sont exemptés de nombreuses obligations de reporting. Contrairement aux autres sociétés de gestion très encadrées, les family office ne divulguent que les données financières qu’ils souhaitent partager. Dans le cas d’Archegos, autant dire que cela tenait sur une feuille A4. Ceci, alors que les actifs sous gestion du véhicule avoisinaient tout de même les 10 milliards de dollars...

Il y a fort à parier qu’après ce qui va suivre, la réglementation changera. Car Archegos a montré que malgré sa taille modeste, un family office peut entraîner des segments entiers du système financier dans sa chute. On appelle cela le risque systémique.

L’arme nucléaire : le leverage

Le leverage, ou effet de levier, consiste tout simplement à emprunter de l’argent pour augmenter la taille des paris que vous pouvez faire en bourse. C’est grâce à cette méthode qu’Archegos a emprunté plus de 50 milliards de dollars, auprès de dizaines de banques, y compris les plus prestigieuses de la place. Crédit Suisse, UBS et Deutsche Bank en Europe, Nomura au Japon, Goldman Sachs, Morgan Stanley et Wells Fargo aux Etats-Unis, ont toutes avancé des sommes importantes à Hwang, lui permettant de décupler ses prises de positions dans des sociétés comme Baidu, Tencent Music, Shopify et ViacomCBS. Une proportion importante des participations est alors prêtée aux banques, en sûreté de prêts qu’elles ont consenti.

Tant que les positions sont gagnantes, et que la valeur des investissements effectués par Hwang montent, tout va bien. Mais si l’un de ses investissements commence à tanguer, le véritable risque se manifeste brutalement.

La chute du titre ViacomCBS provoque des margin calls en série

Reprenons notre fameux effet de levier : quand l’action de Viacom CBS perd de la valeur, ce n’est pas que le capital d’Archegos qui prend un coup, c’est aussi la valeur des suretés que les banques détiennent. Ces dernières, soucieuses de maintenir un niveau satisfaisant de garanties demandent donc d’en avoir davantage. C’est ce qu’on appelle un appel de marge.

Dans la semaine du 22 mars, elles sont plusieurs à exiger un renforcement des sûretés d’Archegos, suite à la baisse du titre ViacomCBS. Ce grand groupe média vient en effet d’émettre de nouvelles actions, diluant ainsi les actionnaires existants, et faisant baisser proportionnellement la valeur de chaque titre. Une correction du cours de bourse dans ces situations est relativement fréquente. Ce qui est moins fréquent est la réaction en chaine qui a suivi…

Archegos signale aux banques qu’elle n’a pas les moyens de respecter ses obligations. En clair, ses caisses sont vides, elle ne peut pas fournir plus de sureté pour couvrir ses emprunts. Et comme on dit souvent : “ne remboursez pas 10 euros, c’est votre problème, ne remboursez pas 10 milliards, et cela devient le problème de la banque” !

Le dilemme du prisonnier

Les banques se retrouvent dans une position délicate. Selon les termes du contrat de chaque banque avec Archegos, elles peuvent alors liquider les sûretés que le family office leur a fournies. Sauf que si elles se mettent toutes à vendre du ViacomCBS au même moment, le cours de la société va s’effondrer, et les banques vont perdre leurs chemises.

Pour minimiser les pertes, deux stratégies sont envisageables :

- Se coordonner entre banques pour organiser une vente progressive des positions sans trop bousculer les cours de bourse; ou

- Vendre d’urgence ses positions avant les autres, bénéficiant ainsi des meilleures conditions de vente, mais provoquant la baisse brutale des cours et le malheur des autres banques.

C’est ce que nous avons essayé de schématiser ci-dessous.

Dans un premier temps, les banques essaient de se coordonner. Les cinq plus gros prêteurs d’Archegos entament des discussions dans le plus grand secret pour organiser la ventre progressive des participations d’Archegos, sans faire de vagues.

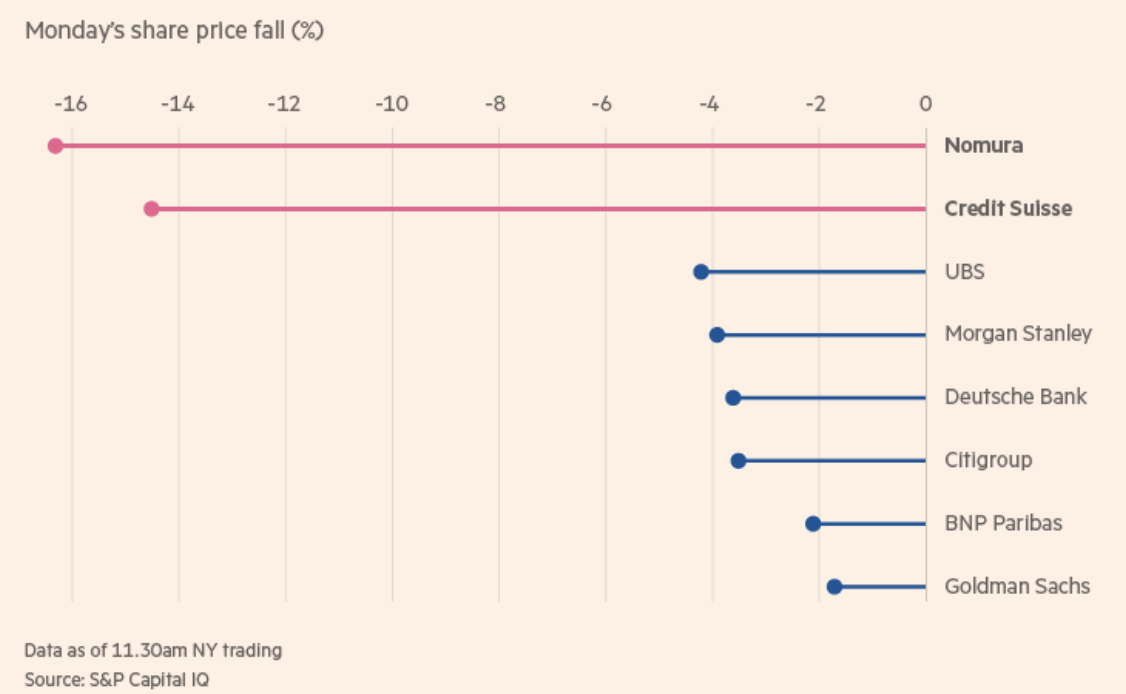

On ne saura jamais qui a “craqué” en premier, mais le vendredi 26 mars, le chacun pour soi l’emporte. Et ce sont les banques américaines Goldman Sachs et Morgan Stanley qui sont les plus agressives. Dès l’ouverture du marché, elles vendent des paquets de titres valant plusieurs milliards à la fois. Elles liquident ainsi leurs positions en quelques heures, et récupèrent la quasi-totalité des montants prêtés à Archegos. Mais cela provoque naturellement une débandade sur les actions concernées. Les investisseurs spectateurs comprennent qu’il s’agit d’une vente éclair, et liquident eux aussi leurs positions.

Crédit Suisse et Nomura se réveillent trop tard

À ce jeu de poker menteur, ceux qui se manifestent en dernier sont toujours les perdants.

Goldman Sachs et Morgan Stanley annoncent qu’ils ne sont plus à risque et que cette affaire n’aura “pas d’effet matériel” sur leurs résultats financiers. Du côté du Crédit Suisse ou de Nomura, l’ambiance est plus morose. Leurs pertes potentielles liées à Archegos se chiffrent en milliards et sont de nature à significativement réduire les profits de l’année en cours.

Et c’est là que commence la deuxième vague. Ces annonces se traduisent immédiatement par une forte correction de leurs propres cours de bourse, mais aussi par une mise en garde des agences de notation, qui abaissent ou mettent sous surveillance les notations de crédit des deux banques.

Des pertes énormes

Quelques jours plus tard, le PDG de Crédit Suisse précise que les pertes pour sa banque s’élèveront probablement à 4,7 milliards de dollars. Cette affaire efface à elle seule bien plus que les 3,8 milliards de dollars de profits (avant impôts) que la banque avait réalisés en 2020.

Le PDG doit suspendre le programme de rachat d’actions et décide de réduire les dividendes de 66%. Les bonus promis aux dirigeants sont annulés, et l’équipe de direction est purgée. La responsable des risques Lara Warner et le patron de la banque d’investissement Brian Chin sont remerciés. À des niveaux de séniorité inférieurs, les responsables du trading actions, du prime service risk, du risque crédit et des risques de contreparties hedge funds ont également été priés de quitter les lieux. Bref, il y a du sang partout.

Il faut dire que la gestion des risques chez Crédit Suisse semblait connaître une mauvaise passe. Plus tôt, la banque avait pris des positions sur la fintech allemande Wirecard et la chaîne de cafés chinoise Luckin — toutes deux impliquées dans des affaires de fraude massives. Ajoutez à cela une implication dans une enquête sur la mafia bulgare et son trafic de drogue. Gros passage à vide.

Quelles leçons en tirer ?

Il y a fort à parier que cette affaire Archegos finira dans un film. Mais au-delà de son sensationnalisme, cette histoire porte des enseignements clés pour tout type d'investisseur.

La diversification protège des imprévus

Qu’on place mille ou dix milliards d’euros, la diversification reste le meilleur bouclier contre les imprévus. En temps normal, la baisse du titre de ViacomCBS n’aurait pas dû, à elle seule, entraîner une telle réaction en chaîne. Si Archegos n’avait pas pris une position aussi large et concentrée sur un seul titre, la liquidation de la totalité des positions aurait probablement pu être évitée.

Dans le couple risque / rendement, observez les deux !

Comment de grandes banques ont-elles pu faire confiance à une entité aussi opaque qu’Archegos ? Entité dirigée par un financier interdit de trading dans deux des plus grandes bourses du monde ? Parce qu’elles ont été leurrées par de l’argent facile.

En effet, en faisant affaires avec Archegos, elles n’empochent pas seulement les intérêts du prêt. Elles se rémunèrent aussi sur les commissions de trading relatives aux nombreuses transactions que ce dernier exécute, et qui passent par leurs propres salles de marché. Les équipes en charge du risque de ces banques ont probablement cédé à la pression des traders, désireux de bénéficier des flux d’échanges importants initiés par Archegos.

Le risque systémique n’a-t-il pas été perçu, a-t-il été minoré ou a-t-il été délibérément ignoré ? Dans tous les cas, il semble clair que l’appréciation du risque n’ait pas reçu la même attention que l’analyse des gains potentiels.

Faites vos recherches !

Avant d’acheter un logement, il est fréquent de le visiter à plusieurs reprises, de prendre des mesures, de montrer des photos à ses amis, à un architecte... Il est aussi obligatoire de faire auditer les risques liés à l’amiante et la surface exacte du bien (selon la loi Carrez). Et il faut finalement passer devant le notaire pour signer l’acte final.

En investissement, la bonne approche se doit d’être aussi réfléchie. Avant d’investir, prenez soin de vous faire expliquer le placement. Sentez vous libre de poser toutes les questions nécessaires. Une absence de réponses claires ou un manque d’information doit constituer une alerte. Plus les gains promis sont importants, plus il est crucial de se renseigner sur la nature et le risque du placement.

Les premières réactions des banques semblent indiquer qu’elles n’étaient pas toutes informées du niveau d’endettement total qu’Archegos avait accumulé, ni de la concentration extrême des positions du fonds. Ne faites pas les mêmes erreurs !

{{CTA_BANNER}}

{{CTA_BANNER_2}}

.jpg)

.jpg)

.jpg)

%20(1).jpg)